어플라이드 머티어리얼즈(AMAT)는 미국 캘리포니아에 본사를 둔 반도체 제조 장비를 만드는 업체이다. 미국 반도체 3대장이라 불리는 ASML, AMAT, LRCX 중 하나이다.

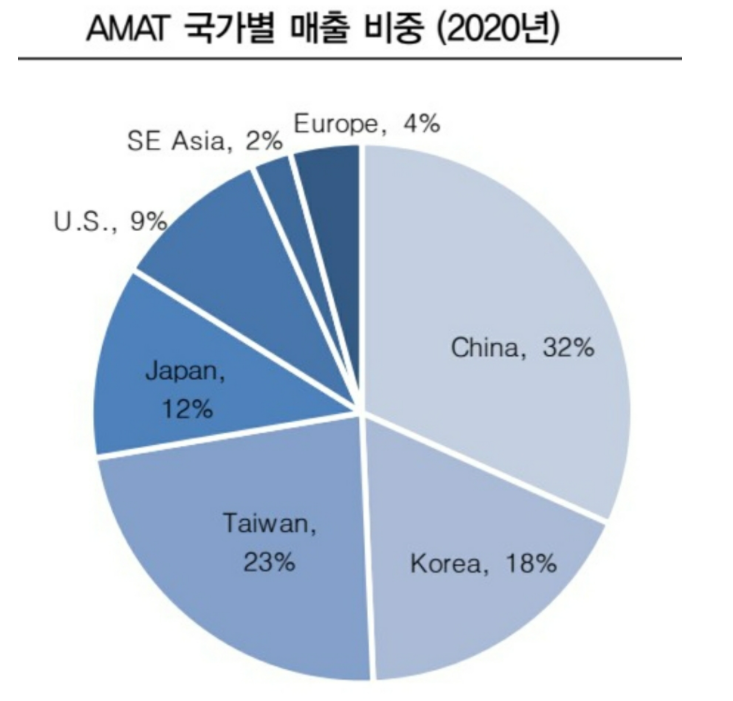

AMAT는 1967년 창립한 역사가 깊은 기업으로 현재 전세계 반도체 제조 장비 매출액만 보면 1위 회사이다. 또한 중국에 가장 먼저 진출한 반도체 장비 기업으로 무려 1984년에 중국 지사를 설립했다.

그래서 인지 아직까지 중국에서의 매출이 가장 높다. 이외에 한국, 대만, 일본 등 아시아권 국가의 매출 비중이 높은데 반도체 장비중에서도 파운드리 장비 비중이 높기 때문이다. 전 세계의 반도체 파운드리를 담당하는 대표 회사가 TSMC(대만)과 삼성전자(한국)이다.

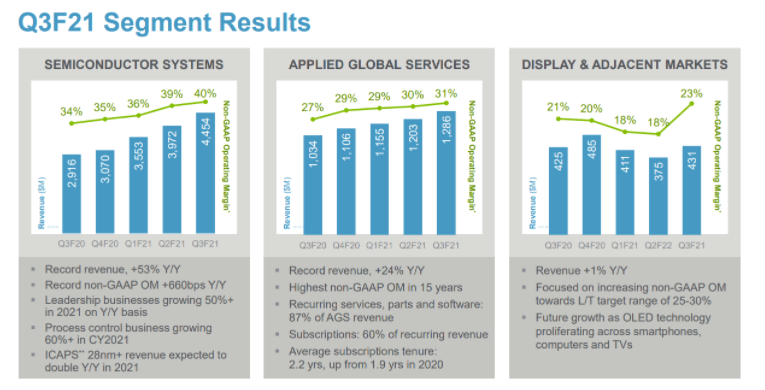

어플라이드 머티어리얼즈의 매출 구조를 확인하기 위해 21년 2분기 실적을 보면

반도체 장비 판매가 매출 비중의 약 70%를 차지하고 장비가 고장나면 고쳐주고 새로운 소프트웨어를 넣어주는 등 유지 보수 서비스 관련 매출이 20%, 디스플레이를 만드는 장비 매출이 10%가 조금 안된다.

2021년은 반도체 수급부족으로 기업간, 국가간 반도체 확보를 위해 치열한 경쟁을 벌였다.

반도체는 사이클이 있다고 하는데 보통 이렇게 부족 현상에 시달리다가 공급이 급격하게 늘어 가격이 떨어지는 것을 반복한다. 늘어난 수요에 따라 투자를 결정하고 공장을 짓고 생산하는데까지 보통 3년정도 걸리기에 2~3년정도 급격히 오르고 1년정도 떨어지거나 횡보한다.

아래는 필라델피아 반도체 지수인데 (AMAT 뿐아니라 미국의 이름있는 반도체업체는 대부분 들어가있다.)

파란색 이익과 빨간색 지수가 비슷하게 증가하고 있는 것을 볼 수 있다.

자율주행의 확대로 차량뿐아니라 ai, iot 가전제품, 클라우드 등 반도체가 쓰일 분야는 더욱더 많아지고 있어 이익은 지속적으로 늘어 날 것 같다.

장비회사로서 조심해야 할 점은 TSMC, 섬성, 인텔 등 굵직한 회사들의 공장 증설 등 투자가 21년부터 시작됐는데 이러한 대규모 공장이 24년이면 완공되고 생산을 시작한다고 한다. 이때쯤 반도체 수급이 잘 풀린다면 장비에 대한 수요가 급감할 수도 있다.

1. 모멘텀과 거래량(주식의 힘)

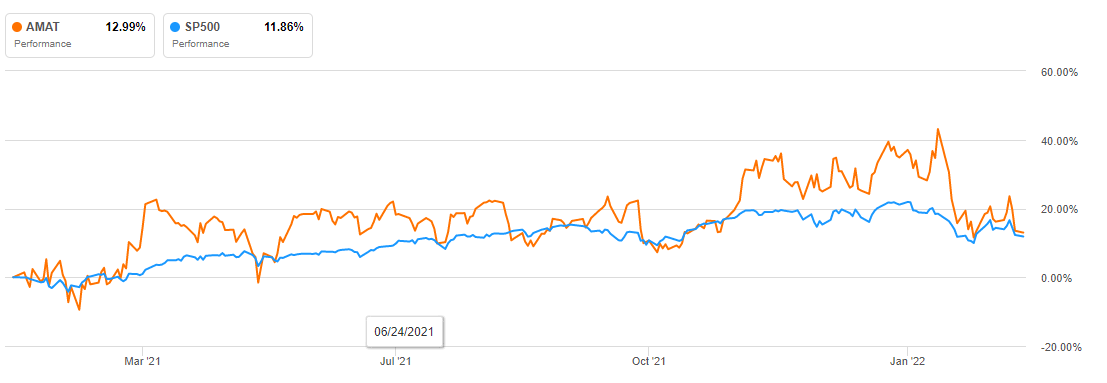

S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 12.99%로 S&P 지수와 비슷하다는 것을 알 수 있다. 21년 연말까지는 지수보다 좋은 모습을 보였지만 22년 연초에 상승분을 모두 반납하며 힘을 못쓰고 있다.

2012년부터 10년 차트를 보면 21년 너무 많이 오르긴 했다. 차트를 보면 간단한 사이클이 보이는데 13~15년 상승, 15~16년 하락 / 16~18년 상승, 18~19년 하락하는 사이클이 보인다. 이와 비슷한 패턴으로 진행된다면 19~21년 상승하고 22년 하락(?)을 해야하지만 변동성이 너무나 큰 장세이기에 섣불리 예측할 수가 없다.

반도체 장비도 복잡해지고 반도체에 대한 수요도 다각화되면서 사이클에 변화가 왔다고 하는 전문가들도 많다. 확실한것은 21년 상승은 조금 과도해 보인다는 것이다.

최근 1년의 차트를 보면 긴 장대들이 많이 보이는데 변동성이 큰 시장이었음을 알 수 있다. 21년 3월에는 큰 거래량과 갭상승이 한번 있었고 5월과 22년 1월에는 큰 하락이 있었다.

21년 3월 갭상승부터 보면 이틀에 걸쳐 무려 15%나 상승했다.

이날은 정부의 반도체 산업에 대한 투자 뉴스가 있었다.

바이든 행정부가 미국 반도체 산업 부활을 위해 500억달러 예산을 발표했다. 특히 이 예산은 미국이 TSMC 및 삼성과 경쟁할 수 있는 파운드리 사업을 발전시키는데 쓰인다고 한다. 예산의 지원을 받아 인텔 등 미국 기업이 반도체 제조 및 연구에 집중하게 된다면 반도체 장비가 더 필요할 것이고 되도록 자국 회사의 제품을 쓰게 될 것이므로 어플라이드 머티어리얼의 수혜를 기대해 주가가 올랐다고 할 수 있다.

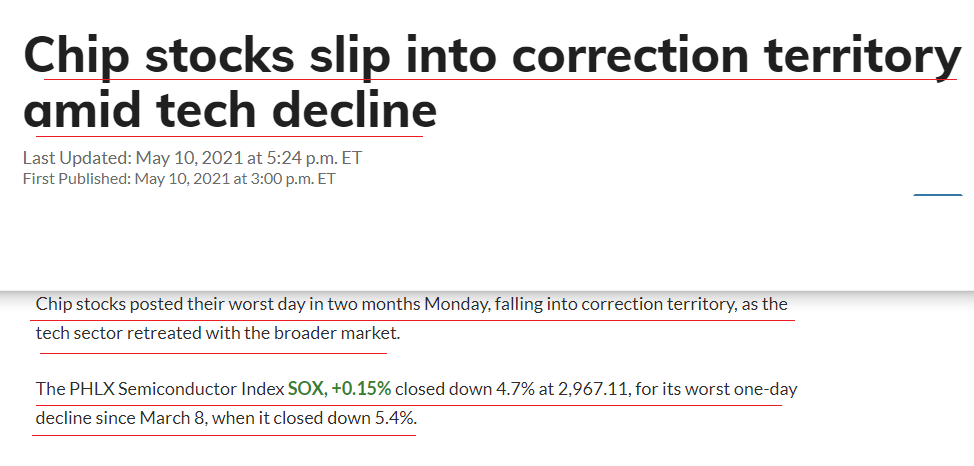

상승세를 이어가다가 5월에 큰 거래량과 급락이 나온다.

이날은 AMAT에 부실한 실적발표나 악재가 있던 것은 아니었다.

기술적 조정이라고 보는 전문가가 많았고 SOX(필라델피아 반도체 종합지수)가 전체적으로 떨어져서 그동안 많이 올랐던 반도체 섹터 전체에 건강한 조정이 왔다고 할 수 있다.

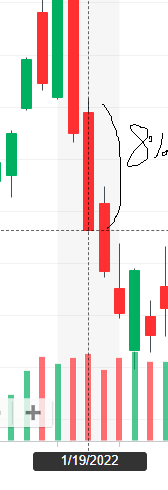

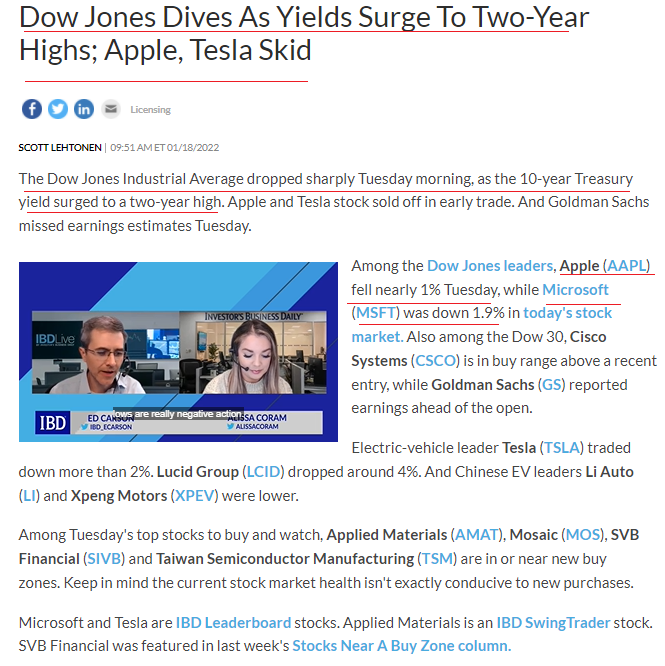

그리고 22.1.19일 또한번의 엄청난 조정이 찾아왔다. 기다란 장대 음봉이 연일 나타났는데

이 시기는 미국의 금리인상과 긴축우려로 전 종목들이 힘을 못쓰던 때이다. 10년 국채 수익률이 올라가고 주가지수는 빠졌다. 미국 기술 대장주 마이크로소프트와 애플또한 피하지 못한 조정의 시기이다.

2. price ratio

p/e ratio 와 forward p/e ratio 는 지난 혹은 향후 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표이다.

현재 AMAT는 20정도의 수치를 보여준다. AMAT는 장비안에서 세부 분야는 조금 다르지만 비교군이 나름 확실하게 있기에 ASML과 LRCX(램리서치)와 같이 알아보았다. ASML 38, LRCX 17

peg가 0.33으로 정말 낮았다. 게다가 앞으로도 1.02라는 좋은 수치를 보여주는데 21년에 반도체 공급부족으로 엄청난 주문이 있었기에 가능했던 것 같다. ASML 0.56, LRCX 0.29

*peg = price-earning to growth rate 로 per에서 eps 증가율을 나누면 된다. 즉 per이 수익성만 보는 지표라면 peg는 수익성과 성장성을 동시에 보여준다고 할 수 있다.

*미국 S&P500 종목의 평균 peg 는 1.11 이고 유명한 투자자인 피터린치는 peg가 0.5이하이면 저평가, 1.5 이상이면 고평가로 판단하였다.

EPS가 전년대비 63.27%라는 엄청난 수치를 보여준다. ASML과 LRCX도 비슷한 수치를 보여주는데 20년에 비해서 21년 반도체 장비에 대한 주문이 많았다는 것을 알 수 있다. 하지만 세기업 모두 FWD(22년)은 조금은 줄어든 성장추세를 보여줄 것이라 예측된다.

*EPS = earning per share 로 1주당 창출한 이익 즉 이익이 높아질수록 eps 커지고 발행주식수 증가할수록 eps 작아짐

*GAAP = Generally Accepted Accounting Principles 일반적으로 인정받는 회계원칙으로 작성한 것

*Non-GAAP = 공식 회계규정을 적용하지 않은것<일시적인 수익과 비용 제외 ex) 구조조정관련비, 인수합병비, 무형자산 상각비 등등>

* Diluted 는 희석된 주식 수라는 의미로 스톡옵션 등 아직 발행된 주식은 아니지만 향후 어떠한 조건이 갖춰졌을 때 주식으로 발행될 수 있는 것을 포함한 주식 수이다. 즉 BASIC 보다 더 보수적으로 평가한 지표라 할 수 있다.

ps ratio(price/sales ratio) 확인.

ps ratio는 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표로 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표를 사용.(특히 이익이 마이너스인 기업)

ps ratio가 ASML이 가장 높았고 AMAT와 LRCX는 5정도로 괜찮다.

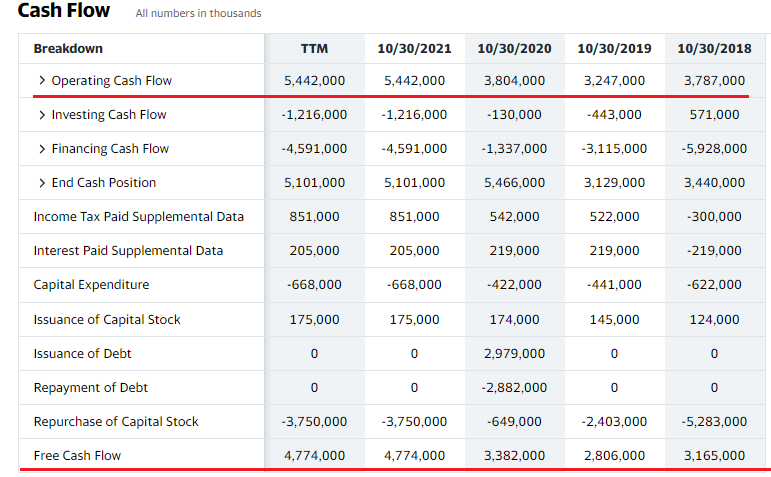

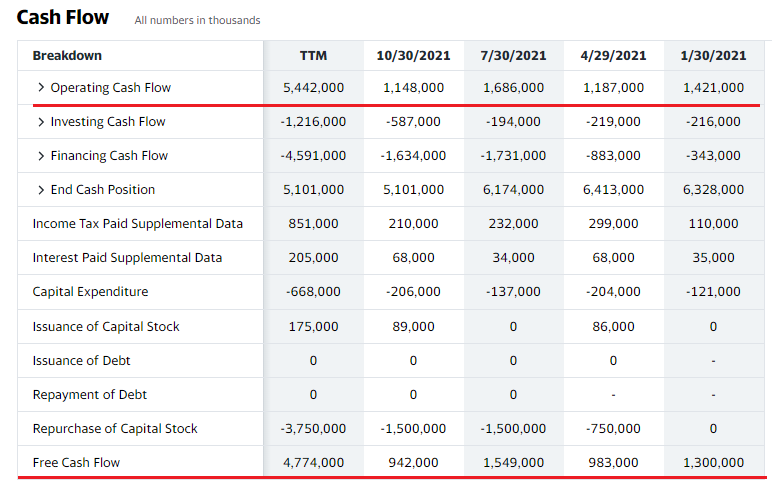

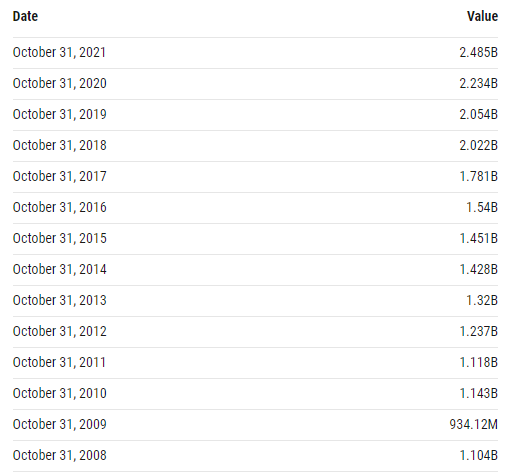

현금흐름도 가볍게 훓어보면

영업활동 현금흐름이 연도별로 보면 분명히 상승하지만 2018년에 비해 19년은 하락했고 20년도 18년정도 밖에 안된다는 것이 조금 찝찝했다. 반도체 사이클의 영향인가 해서 조금 더 긴 영업활동 현금흐름을 찾아보았다.

가장 왼쪽이 최근이고 오른쪽이 2011년이다. 사이클이 조금은 있는 것 같지만 어떻게보면 안정적인 상승추세에 돌입한 것 같기도 하다. 아직은 확신이 들지 않았다.

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

반도체 장비회사 3대장이 모두 엄청난 마진률을 보여준다. AMAT는 순이익 마진 25.53%, 영업이익 마진 31.47%으로 경제적 혜자를 가졌다고 할 수 있다.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

TTM = Trailing twleve month 로 과거 12개월 지수로 보면 3대 장비기업 모두 높은 수치로 좋은 모습을 보여준다.

* roe는 순이익/자기자본 x 100%

* 은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.

* 워렌버핏은 roe가 적어도 15% 이상인 기업에 투자를 하라고 했다.

4. growth(성장률)

매출 성장을 보면 전년 동기대비 34.07%나 높게 나왔다. 앞으로 매출은 조금 줄 것이라고 예측하는데 21년에 너무나 많은 주문이 있었기에 22년 주문은 3개사 모두 줄어들 것이라 예상했다. 정말 신기하게도 3개 업체가 성장이나 예측이 모두 비슷하다.

*YoY = year on year (작년 동기대비 증감률)

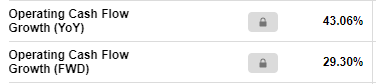

다음은 EBITA성장률과 영업현금흐름 성장률을 살펴보자.

모두 50%에 가까운 엄청난 성장을 보여주었다. 21년은 정말 반도체의 해였다는 것을 알 수 있다. 22년에는 3개사 모두 21년보다 둔화될 것이라 예상했다.

*EBITA(Earnings before inteest tax and amortization=이자비용,세금,감가상각비용 빼기전 순이익) = 기업의 현금흐름을 나타내는 지표로 사용

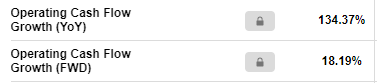

영업현금흐름의 성장세도 ebita와 비슷하다. ASML과 LRCX는 매출이 늘어난 만큼 영업현금흐름도 비슷하게 따라가지만 AMAT만 유독 낮다.

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. CAPEX 투자는 작년대비 58.29%나 늘었다. LRCX보다는 적지만 좋은 수치라 할 수 있다.

5. balance sheet(재무적 상황)

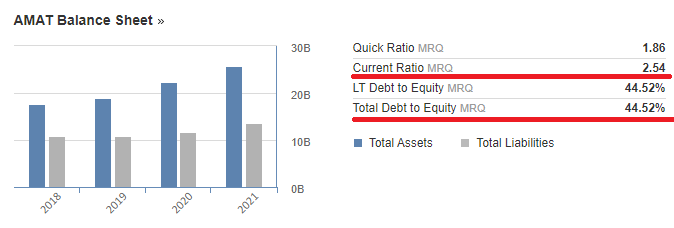

부채와 자산이 일정하게 증가하고 있다. 유동비율(Cureent Ratio)는 2.54로 빚에 허덕이는 기업은 아니다.

Total debt to equity (자본 중 부채가 차지하는 비율)도 44.52%로 안정적이다. (나스닥 평균이 70%정도)

*Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율로 최소 1은 넘어야하고 2정도면 이상적이다.)

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

6. management(경영진 능력)

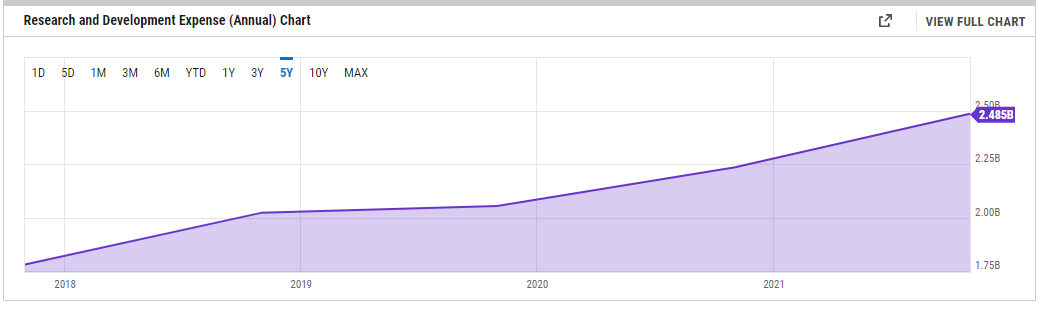

research&development expense(연구개발비용)은 늘어날수록 기업이 미래가 밝다고 할 수 있다.

연도별 연구개발비 투자내용을 보면 우상향하는 좋은 모습을 보여주고 있다.

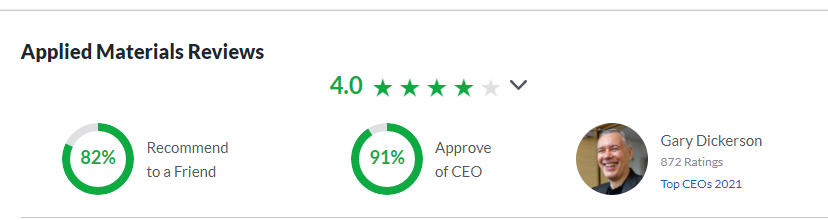

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 4.0점으로 좋은 점수를 받은 것을 알 수 있다.(애플 = 4.2)

7. market rating(시장전문가 평가)

(1) 기업에 대한 점수는 B이고 (VGM = 종합점수) 전문가들은 주식을 보유하라는 중립의 HOLD 의견을 주고 있다.

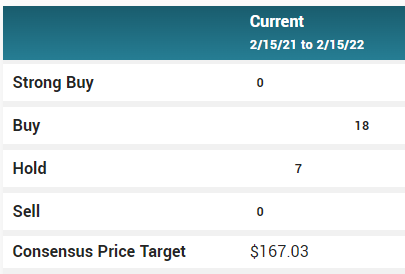

(2) 여기는 25명 중 18명의 전문가가 매수(BUY) 의견을 주고 있다. 하지만 7의 전문가가 중립의 HOLD 의견을 내고 있어서 신중히 봐야할 것 같다. 목표가는 167.03달러로 현재주가(139달러)에서 20%정도 오를거라 예상한다.

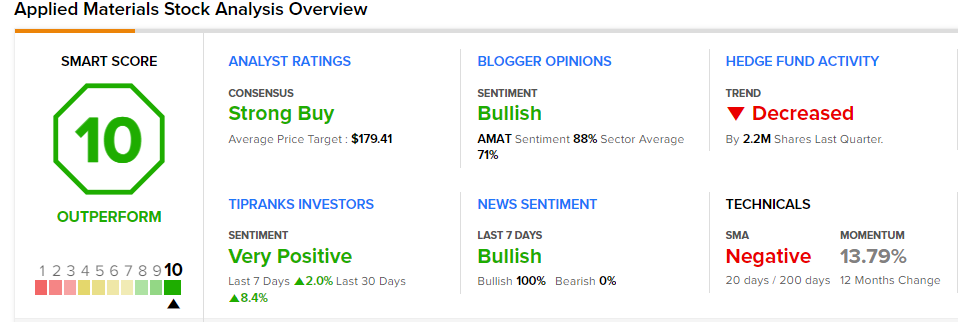

(3) 여기는 종합점수는 OUTPERFORM으로 적극 매수 의견을 주고 있다. 애널리스트, 개인투자자, 경제블로거와 뉴스 모두 긍정의 신호들을 보내고 있다. 하지만 최근 조정으로 하락하는 힘이 커서 차트적으로는 좋지 않은 위치로 본다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 1.3%가 공매도 비율이다. 좋은 수치이다.

short ratio 는 이러한 공매도 수량을 모두 처분하려면 약 1.4일동안의 거래량이 필요하다는것이다.

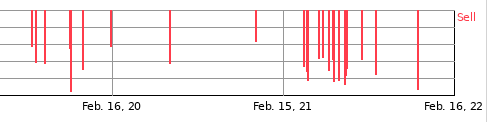

내부자 거래는 조금 우울했다. 매수는 없고 매도만 있었는데 비교적 최근인 21.12.1일 CEO가 300,000 주를 매도했다는 것을 알 수 있었다. 평단가 152.79불로 약 500억원어치를 매도했다. 어쩌면 CEO가 21년 주문량과 매출이 반도체 사이클의 최고점이라고 생각하지 않았을까 걱정이된다.

9. 최근뉴스

기업의 매출과 직접적으로 관련된 이야기는 아니지만 어플라이드 머티어리얼즈가 직장 평등지수에서 100점을 획득했다. AMAT는 각 개인을 존중하고 다양성을 환영하고 다양한 관점을 수용하는 포용문화를 가진 회사라고 한다. 21년에 노동자들의 처우 개선과 이에 따른 이직, 파업 등이 많은 문제가 되었다.

이 문제는 22년에도 대부분의 전문가들이 이어질 것이라 전망 했는데 좋은 기업 문화를 가진 회사는 사람들이 일하기 좋아할 것이고, AMAT는 이직으로 인한 구인난이나 파업 같은 문제에서 조금은 자유롭지 않을까 생각한다.

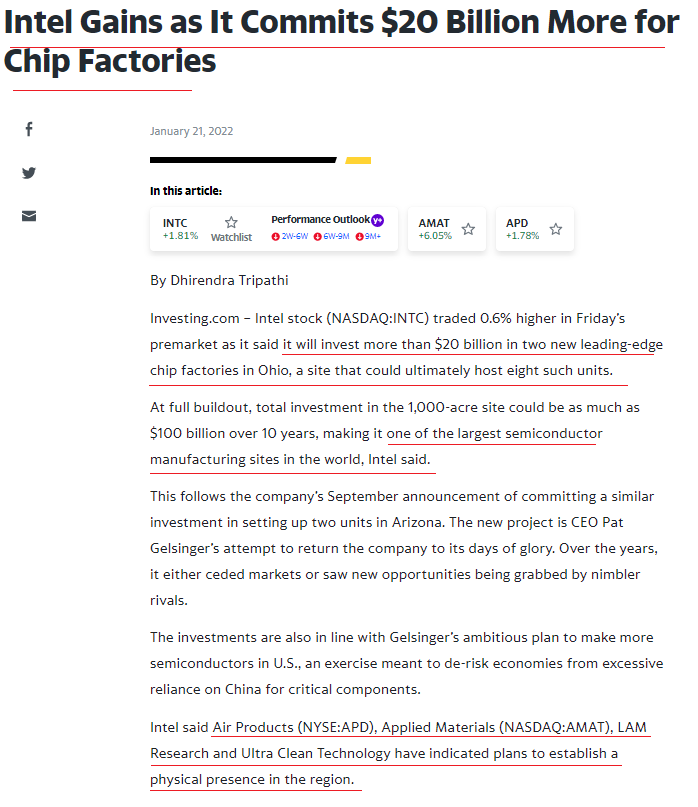

다음은 인텔이 $20B를 반도체 칩공장에 추가 투자한다는 뉴스이다. 건설이 완료되면 오하이오에 세계에서 가장 큰 반도체 제조 부지 중 하나가 될 것이라고 한다. 이 투자는 중국에 대한 과도한 의존을 줄이고 반도체 자급력을 높이기 위한 조치로 바이든 정부의 방향과 일맥상통한다.

APD, AMAT, LRCX 가 이 지역에 물리적 입지를 구축할 계획이라고 한다. 21년에 그렇게 많은 반도체 제조에 대한 투자 뉴스가 나왔음에도 22년초부터 또 이렇게 설비투자 뉴스가 나오는 것으로 봐서 공급부족이 아직도 많이 심각한 것 같다.

결론 : 22년까지 전망은 괜찮을 것 같지만 21년에 들어갔어야했다는 아쉬움에 아직은 보류!!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'반도체' 카테고리의 다른 글

| 미국 반도체 관련주(MU)마이크론 테크놀로지 기업 분석 (0) | 2022.05.21 |

|---|

댓글