1. 모멘텀과 거래량(주식의 힘)

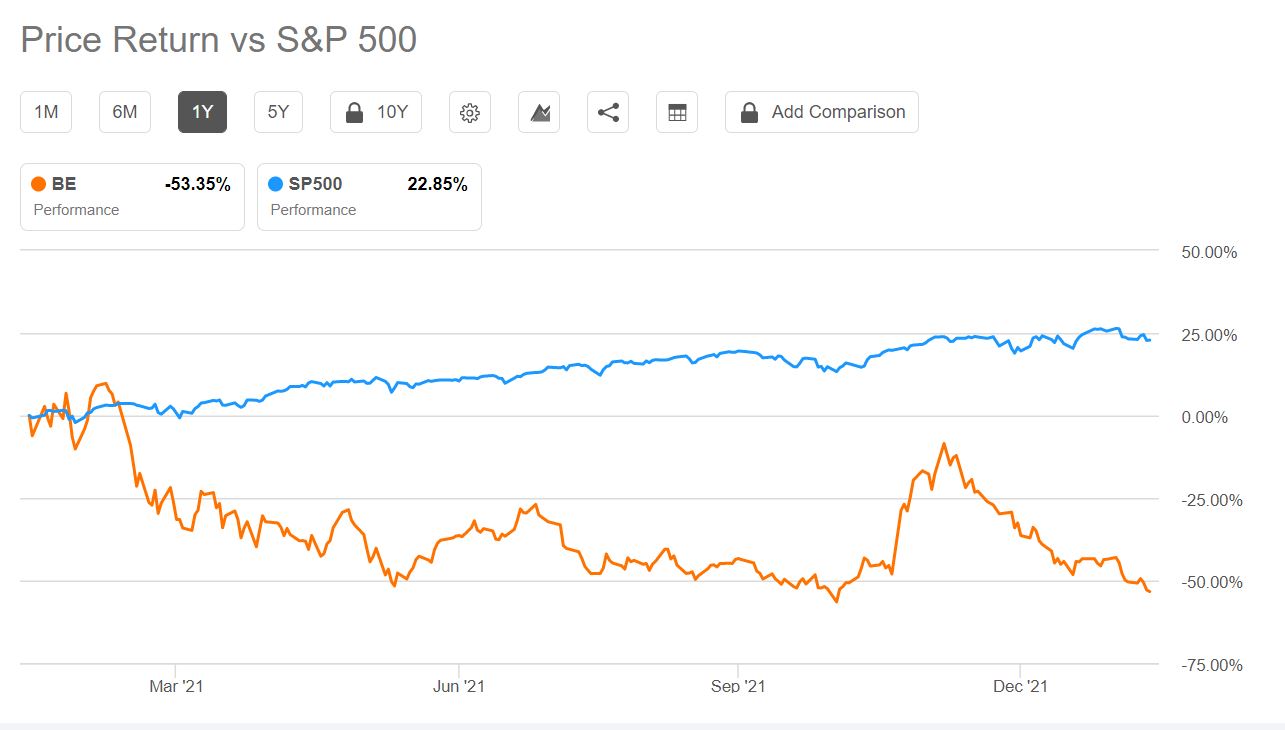

S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 마이너스(-)로 S&P 지수와 비교하여 한참 모자라다.

1년간 주가가 50%가까이 떨어졌는데 힘은 없지만 정말 좋은 기업이라면 저렴하게 살 수 있는 기회라고 생각한다.

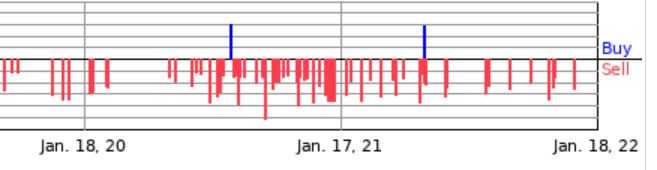

거래량은 2021년 내내 큰 변화가 없이 일정하다. 정말 조용하게 떨어지면서 한해를 보냈다. 하지만 21.10.25일 상장이후 보기 힘들정도의 엄청난 거래량과 함께 갭상승 하여서 호기심이 생겼다.

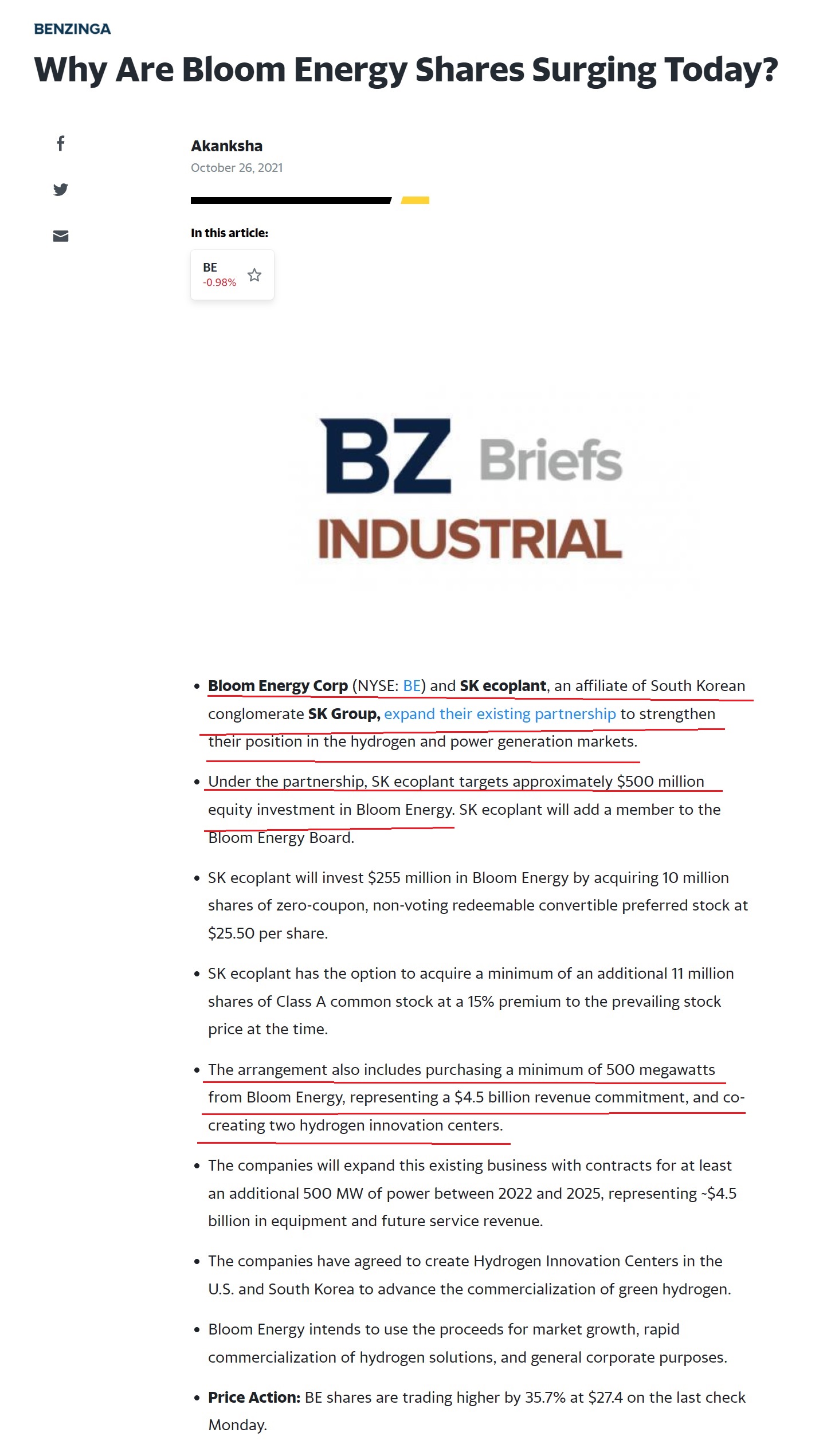

뉴스를 찾아보니 우리나라의 SK가 블룸에너지와 파트너십을 강화하기위해 지분투자와 함께 한국의 수소혁신 센터 공동 설립을 발표하였다. 향후 40억달러 이상의 엄청난 양의 장비와 서비스 수익이 오고갈 예정이라고 한다. SK는 플러그파워에도 엄청난 투자를 하고 있어 SK가 수소에 진심이라는 것을 알 수 있음!!

2. price ratio

p/e ratio는 지난 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표로 현재 BE는 현재 적자기업으로 측정불가하다. 하지만 forward p/e(향후 12개월 만들어낼 이익에 비해 시가총액이 얼마나 올랐는지)를 보면 이전의 수소기업과 다르게 말도안되게 큰 수치이지만 833 이라는 긍정적(?)인 시그널을 볼 수 있었다.

peg도 봐보면 (peg는 per을 eps growth로 나눈 것으로 현재 주가수준을 미래에 벌어들일 수익으로 나눔으로서 성장세가 유지될 경우 현재 주가를 미래에 벌어들인 수익 기준으로 판단하는 지표.) peg는 1을 기준으로 1보다 낮으면 보통 저평가 1보다 높으면 고평가라고 하는데 33.78로 1보다 한참높다. 그래도 수치적으로 표시할 수 있다는 것에 약간의 기대감이 생겼다.

큰 기대를 가지고 ps ratio(price/sales ratio) 까지 확인해보니 3이라는 엄청나게 긍정적인 수치를 확인할 수 있었다.

* ps ratio - 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표로 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표를 사용.

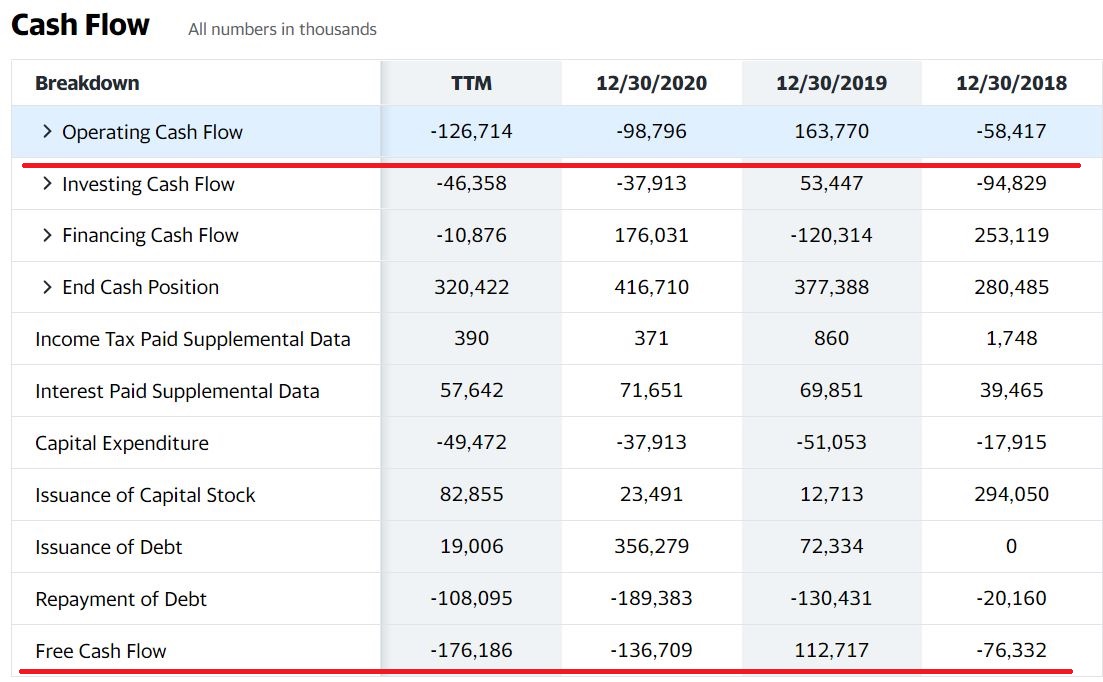

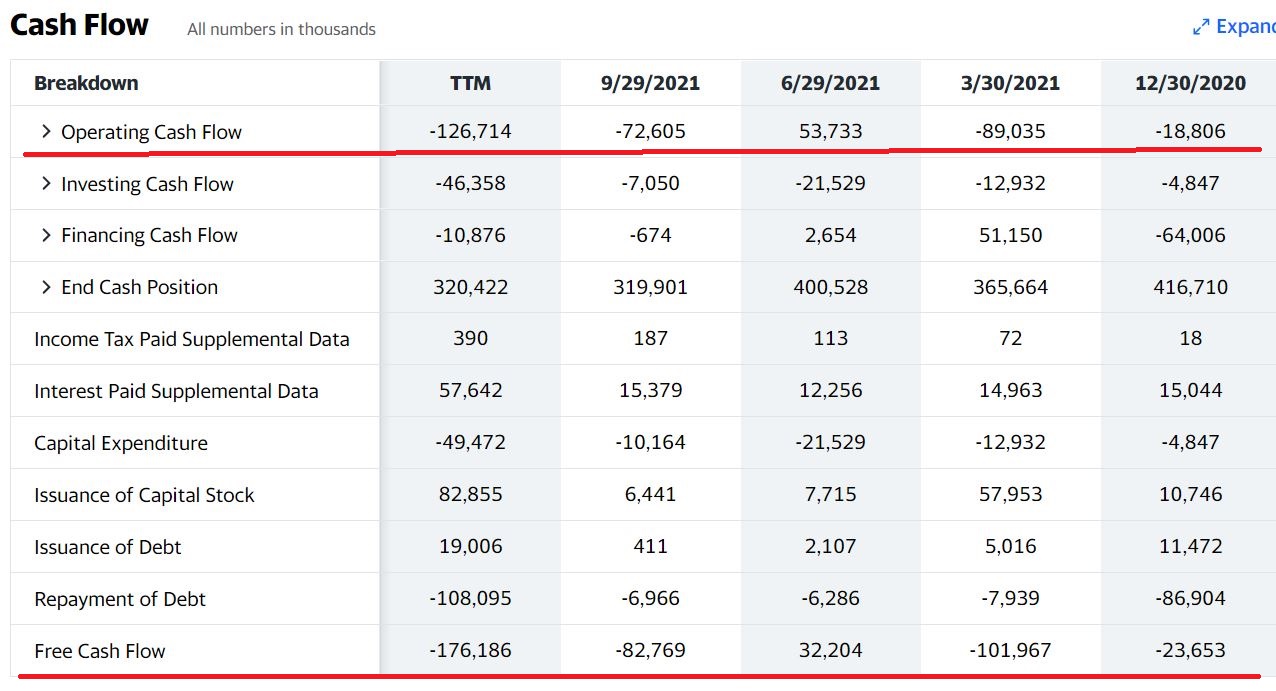

현금흐름도 가볍게 훓어보면

중간에 한번씩 흑자전환인 경우가 있지만 최근까지는 영업활동 현금흐름과 여유자금흐름(FREE CASH FLOW)가 계속 악화되고 있다. 좋지않은 상황!

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

아쉽게도 블룸에너지는 이익이 나지 않는 기업이기에 측정할 수 없음.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

roe는 순이익/자기자본 x 100% 인데 순이익이 일단 -이기에 이것도 의미가 없다...

(은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.)

4. growth(성장률)

현재 매출 흐름이 좋지 않기에 특정 정보 사이트에서 앞으로 1년간 매출 성장률 지표를 찾을 수 있었다. 이것은 애널리스트들의 주관적 의견일 수 있기에 참고만. 다만 PLUG의 50%가 넘는 성장률에 비해 조금 초라하다. 아직 수익이 나지 않는 유망주나 새로운 분야에 진출하는 기업들은 성장률이 최소 20~30%는 되야한다고 생각한다.

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. 이것 또한 PLUG의 300%와 비교하자면 조금은 초라해보이는 것 같다. 미래를 위한 투자를 조금 늘려줄수 없겠니?

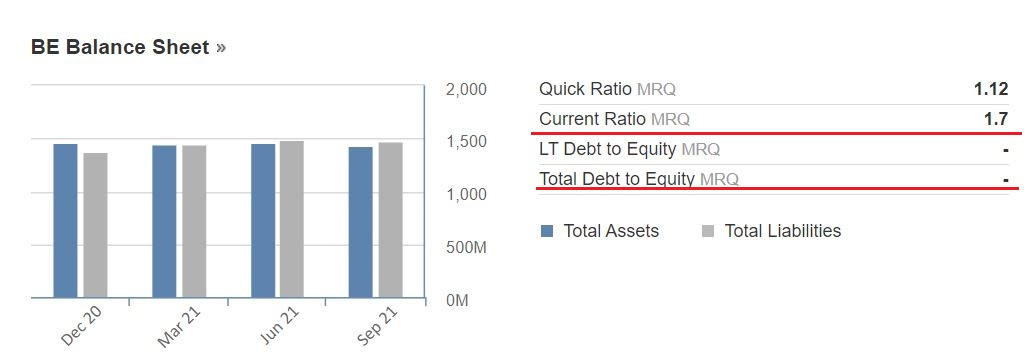

5. balance sheet(재무적 상황)

부채의 큰 변화가 없고 Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율) 이 1.7로 좋지 않다. 자산보다 부채가 조금 많다고 할 수 있다.

*참고 PLUG current ratio = 17.74

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

규모도 이전 plug는 billion(10억) 단위였는데 be는 million(100만) 단위로 한참 작은 회사라는 것을 알 수 있다.

Total debt to equity (자본 중 부채가 차지하는 비율)이 나오지 않아서 조금더 상세히 찾아보니

2020년부터 자본보다 부채가 한참 많아서 불안했는데 가장 최근분기에는 자본이 -가 되면서 상황이 더 안좋아졌다.

자본이 왜이렇게 적은지 찾아보니 이익잉여금의 -가 계속 늘어가는 것을 알 수 있었다. 적자기업이기에 어쩔수 없는 것 같다.

6. management(경영진 능력)

research&development expense(연구개발비용)은 늘어날수록 기업이 미래가 밝다고 할 수 있다.

연구개발비용은 지속적으로 늘어나는 좋은 모습이다. 2020년 잠시 주춤했지만 표에는 없지만 2021년 약 100M으로 많은 투자를 하였다.

2021년 PLUG(플러그파워)가 약 48M, Fcel(퓨얼셀에너지)가 28M 연구개발비를 투자하였는데 블룸에너지는 비교가 안될 정도로 많은 금액을 연구개발에 투자하고 있다.

(시가총액 PLUG = 13.5B, FCEL = 1.77B, BE =3.18B)

PLUG가 압도적으로 크지만 BE 연구개발비 지출이 훨씬많다는 것을 알 수 있었다.

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 3.7점으로 나쁘지 않은 점수를 받은 것을 알 수 있다.(애플 = 4.2)

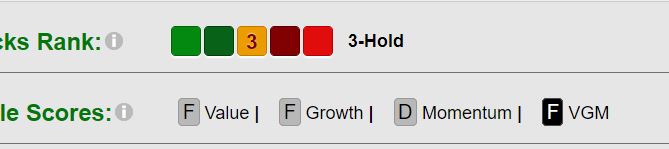

7. market rating(시장전문가 평가)

(1) 기업에 대한 점수는 F 이고 (VGM = 종합점수) 전문가들도 아직은 애매한지 HOLD 의견을 주고 있다.

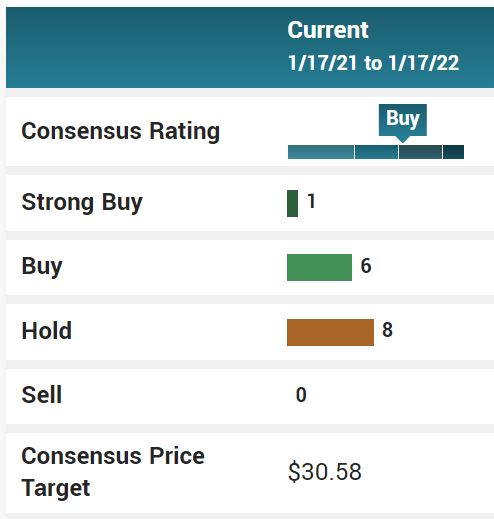

(2) 여기는 BUY 매수의견을 주고 있다. 게다가 목표가가 30달러로 현재주가에서 50퍼센트 이상 오를거라 예상한다.

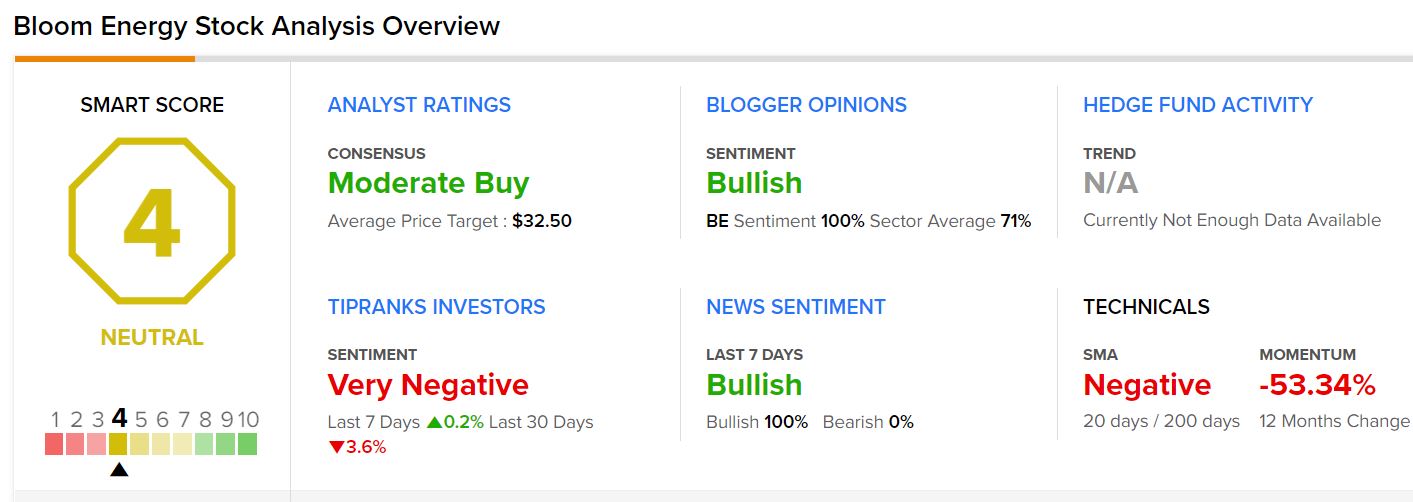

(3) 여기는 종합점수는 중립이지만 애널리스트들은 보수적 매수를 권하고 있고 목표가도 32로 높게 잡았다. 투자자들은 VERY NEGATIVE로 부정적으로 보지만 경제블로거와 뉴스는 긍정적인 시그널을 보내고 있다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 10.65%가 공매도 비율이다. 10%가 넘는다는 것은 많은 투자 기관에서 이 기업의 가치가 하락할 거라 예측한다는 것.

short interest ratio 는 이러한 공매도 수량을 모두 처분하려면 약 4일동안의 거래량이 필요하다는것이다.(4일이면 정말 긴시간이다.)

공매도 수량이 정말 많다!!

내부자 거래를 보면 2020년부터 최근까지 계속 팔아오고 있다는 것만 알 수 있었다. 특히 21년 12월에는 CEO와 CTO(최고기술경영자)까지 매도를 하는 모습을 보여 안타깝다.

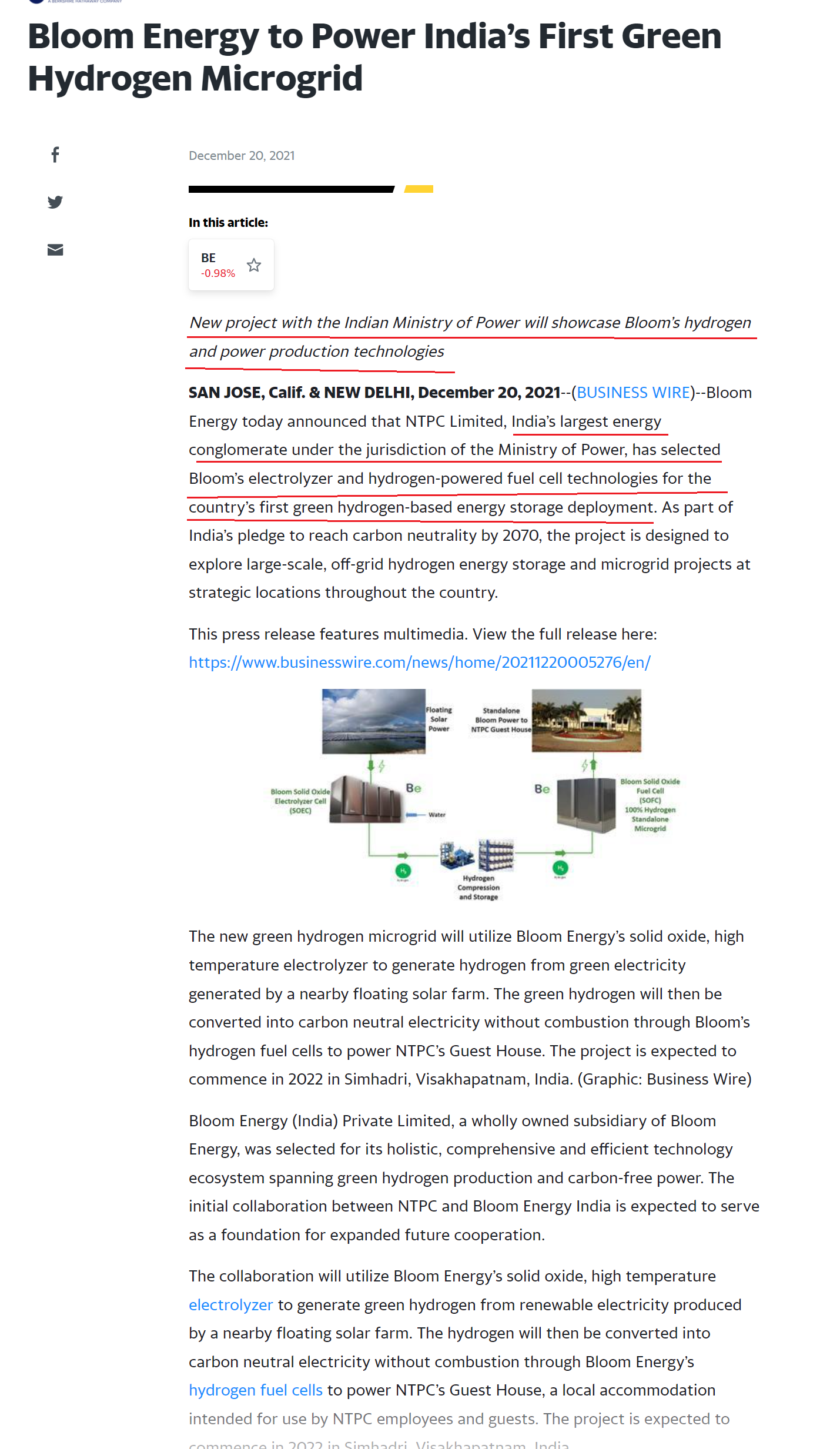

9. 최근뉴스

블룸에너지는 인도와 새로운 프로젝트를 시작했다. 인도 최대 에너지 기업이 블룸에너지의 수소전지 기술을 선택했다. 이 프로젝트로 인도 전역 곳곳에 대규모 수소 에너지 저장 장치를 설치할 계획이다.

결론 : 블룸에너지가 수소 관련 주 중에 가장 긍정적인것 같다 내부자 매도만 없었어도 조금 매수를 했을듯하다. 조금더 지켜보기!!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'친환경 > 수소' 카테고리의 다른 글

| 미국 수소 관련주(BLDP)발라드 파워 시스템즈 기업 분석 (0) | 2022.01.18 |

|---|---|

| 미국 수소 관련주(FCEL)퓨얼셀에너지 기업 분석 (0) | 2022.01.16 |

| 미국 수소 관련주(PLUG)플러그파워 기업 분석 (2) | 2022.01.15 |

댓글