솔라엣지는 2006년 설립된 태양광 에너지 관련 업체로서 현재 태양광 인버터 개발 및 판매 1위 업체이다. 태양광 발전은 빛을 흡수하는 넓은 판대기 같이 생긴 모듈과 판대기에서 생산된 에너지를 쓸 수 있는 전기로 변환하는 인버터가 가장 핵심이라고 할 수 있다. 인버터는 에너지 변환 과정에서 낭비되는 것 없이 효율적으로 전기를 만드는 것이 중요한데 솔라엣지는 이러한 부분의 기술에서 거의 톱이라 할 수 있다. 최근에는 태양광 이외에 배터리와 같은 전기차 부품으로도 발을 넓히고 있다. 세계적인 트렌드인 친환경 기조에서 성장의 잠재성이 큰 기업이라 할 수 있다.

1. 모멘텀과 거래량(주식의 힘)

S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 약 마이너스(-)30%로 S&P 지수와 비교하여 한참 모자라다.

1년간 주가가 30%가까이 떨어졌는데 2021년 하반기(6~11월)에는 상승과 하락을 반복하며 우상항 모습을 잠깐 보여줬지만 이후에 큰폭으로 하락하며 연초대비 -30% 떨어졌다.

거래량은 2021년 중반보다 말이 거래량이 더 많은 것을 볼 수 있다. 하지만 2021년 말에는 하락하는 추세였는데 하락하는 추세에 거래량이 많아진다는 것은 떨어지는 힘이 크다는 것으로 좋지않은 신호이다. 이 기업에 미래가 없다고 생각하며 떠나는 투자자가 늘어나고 있을 수 있기 때문이다.

특히나 빨간 동그라미 부분 2021.12.17일 엄청난 거래량(1년간 볼 수 없었던)과 함께 전일 대비 7%정도 하락이 나왔다.

엄청난 거래량과 함께 주가에 큰 변동이 없는 경우(특히 긴 윗꼬리와 함께) 차트전문가들은 기관이 들어왔다고 판단하기도 하지만 이 경우 이후에 하락이 계속된 것으로 보아 기관이 나갔다고 판단할 수도 있을 것 같다.(차트는 맹신 금지!!)

21.12.17일 무슨일이 있었는지 찾아보니 바이든의 인프라 법안인 BBB가 죽었다 즉 통과가 못될 것 같다는 기사가 있었다. BBB 인프라 법안은 청정에너지 발전 비중을 높이기 위한 엄청난 예산과 청정발전을 유도할 세제 혜택 등의 내용이 담겨 있다. 태양열 사업의 비중이 높은 솔라엣지가 청정에너지 보조금의 혜택을 받지 못하게 될 것이라는 전망에 주가가 크게 하락했다고 볼 수 있다.

2. price ratio

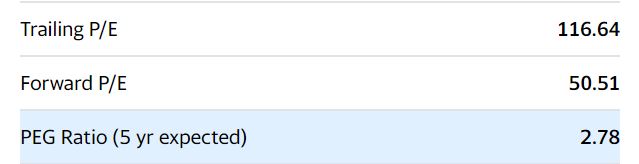

p/e ratio 와 forward p/e ratio 는 지난 혹은 향후 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표인데 현재 116이 넘고 내년에도 50이 넘는다는 예측이 있다. S&P500 기업들의 평균 P/E ratio 가 20후반~30정도인 것을 감안하면 기업이 만들어 내는 이익에 비해 기업가치가 높게 평가되어 있다고 할 수 있다. p/e가 높다고 무조건 투자를 피하는 것도 좋지 않다. 테슬라의 경우 p/e가 수천배에 달했지만 현재는 300정도까지 내려왔다. 즉 과거실적이 아닌 미래에 어떤 구조로 계속 이익을 증가할 수 있는지 파악하는 것이 더 중요하다. 지금 당장 돈을 많이 벌어 p/e가 낮은 기업도 1년 후에 어떻게 될지 모른다.

peg = price-earning to growth rate 로 per에서 eps 증가율을 나누면 된다. 즉 per이 수익성만 보는 지표라면 peg는 수익성과 성장성을 동시에 보여준다고 할 수 있다.

미국 S&P500 종목의 평균 peg 는 1.11 이고 유명한 투자자인 피터린치는 peg가 0.5이하이면 저평가, 1.5 이상이면 고평가로 판단하였다.

(EPS는 earning per share 로 1주당 창출한 이익 즉 이익이 높아질수록 eps 커지고 발행주식수 증가할수록 eps 작아짐)

peg는 2.78로 기존 기업들에 비해 높지만 성장산업의 기업치고 나쁘지 않은 수치라 할 수 있다.

ps ratio(price/sales ratio) 확인.

ps ratio는 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표로 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표를 사용.(특히 이익이 마이너스인 기업)

ps ratio는 정말 좋다. 참고로 apple이 7정도 된다.

ps ratio가 좋은데 pe ratio 가 낮은 것은 보통 순이익률이 낮다. 대표적인 경우로 각종 투자,공제비용이 많아 매출에서 많은 것을 빼고 순이익이 적어지는 경우, 경쟁사가 쉽게 들어올 수 있어서 가격경쟁력을 갖지 못해 마진을 많이 붙이지 못하는 경우가 있다. 3번의 수익률에서 조금더 자세히 봐보겠다.

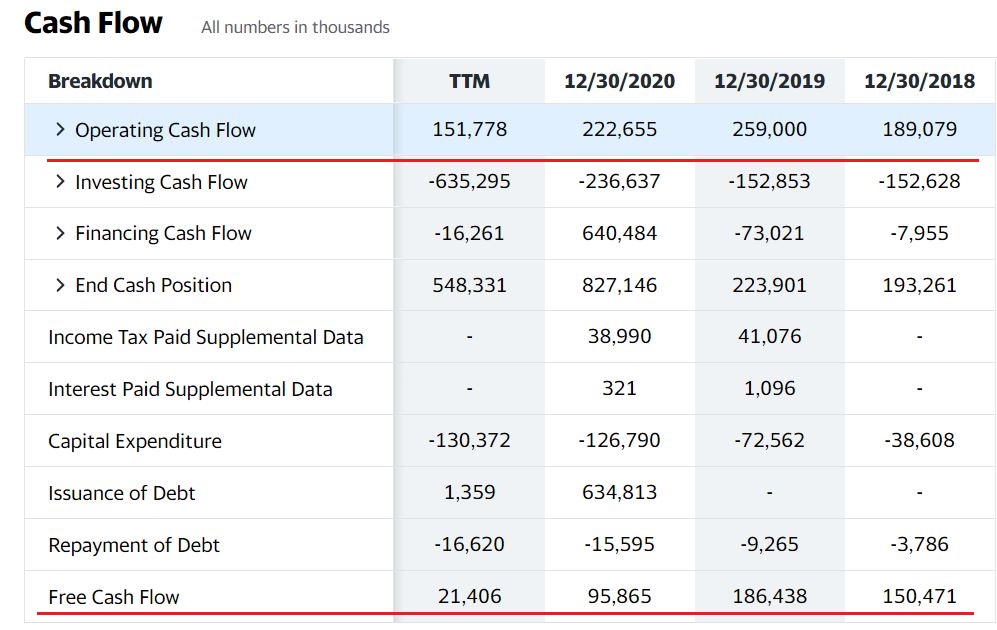

현금흐름도 가볍게 훓어보면

영업활동 현금흐름이 2019년 최고치를 찍고 내려가고 있다. 또한 Free Cash Flow 도 갈수록 줄어들고 있다. Free cash flow는 투자 등 다른 상세항목들을 더 봐야겠지만 영업활동의 현금흐름이 줄어드는 것은 좋지 않은 것 같다.

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

솔라엣지의 순이익률과 영업이익률을 보면 8%와 10%로 새로운 산업군에서는 나름 괜찮다고 할 수 있다. 초기에는 시장 침투를 위해 이익률을 낮추고라도 점유율을 높이는 시도가 많기 때문이다. 2번에서 p/s ratio 는 높지만 p/e ratio가 낮은 한가지 이유도 여기서 찾을 수 있다.

애플의 경우 순이익률과 영업이익률을 보면 25%,30%와 같이 엄청나다.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

마이너스(-)가 아닌 12.83%로 나쁘지 않다.

* roe는 순이익/자기자본 x 100%

(은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.)

4. growth(성장률)

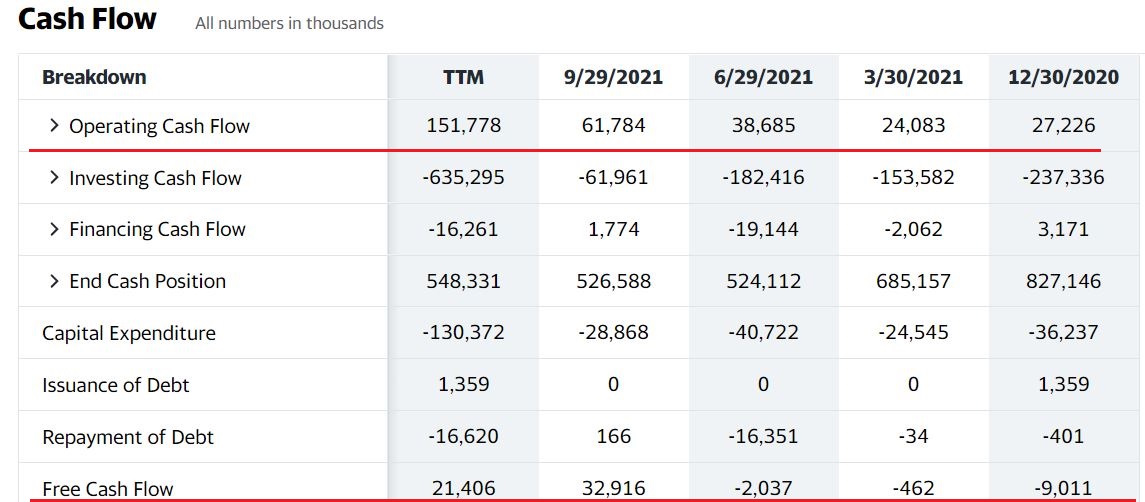

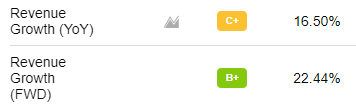

매출 성장을 보면 전년 동기대비 16.5% 높다고 나왔다.(위의 현금흐름표를 보면 2021년은 현금흐름이 좋지 않았는데 +가 나온 이유는 2022년 자료이기때문) 또한 앞으로 매출이 전년 대비 22.44%나 높을 것이라 예상했다. 이것은 애널리스트들의 주관적 의견일 수 있기에 참고만. 20%의 매출성장은 신사업분야에서 딱 평균정도 인 것 같다.

*YoY = year on year (작년 동기대비 증감률)

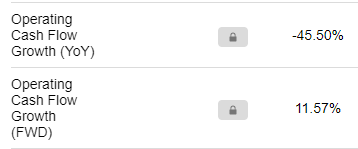

EBITA성장률과 영업현금흐름 성장률을 살펴보면 약 20%정도의 좋은 수치를 보여준다.(이것도 물론 예측치)

앞선 현금흐름표에서 봤던 흐름과 같이 영업현금흐름은 마이너스(-)를 기록하고 있고 앞으로는 플러스(+)로 전환될 것이라 예상한다.

*EBITA(Earnings before inteest tax and amortization=이자비용,세금,감가상각비용 빼기전 순이익) = 기업의 현금흐름을 나타내는 지표로 사용

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. 다른 태양광 업계들이 CAPEX 성장률이 평균 9.5%라고 하는데 이에 비해서는 조금 낮았다.

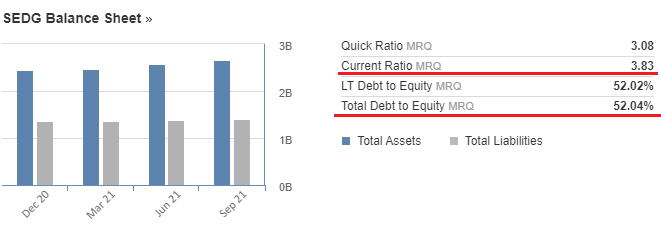

5. balance sheet(재무적 상황)

부채의 큰 변화가 없고 Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율) 이 3.83로 단기부채 상환능력에는 문제가 없다. (최소 1은 넘어야하고 2정도면 이상적)

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

Total debt to equity (자본 중 부채가 차지하는 비율)은 52.04%로 무난하다. (나스닥 평균이 70%정도)

6. management(경영진 능력)

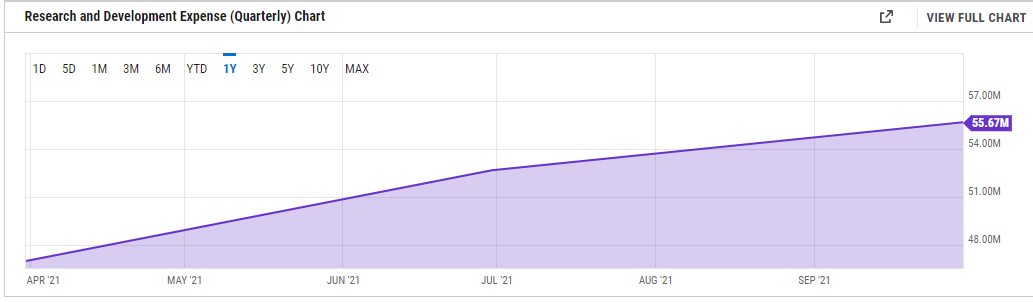

research&development expense(연구개발비용)은 늘어날수록 기업이 미래가 밝다고 할 수 있다.

연구개발비용은 지속적으로 늘어나는 좋은 모습이다. 표에는 없지만 2021년 약 200M이 넘는 많은 투자를 하였다.

*다른 태양광 회사들과 규모차이가 많이나 비교하기 힘들지만 SUN RUN의 경우 매년 20M 정도의 투자로 큰 변화가 없다.

연구개발비의 지속적 증가는 좋은 현상!!!

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 3.7점으로 나쁘지 않은 점수를 받은 것을 알 수 있다.(애플 = 4.2)

7. market rating(시장전문가 평가)

(1) 기업에 대한 점수는 D 이고 (VGM = 종합점수) 전문가들은 주식을 팔아라는 SELL 의견을 주고 있다.

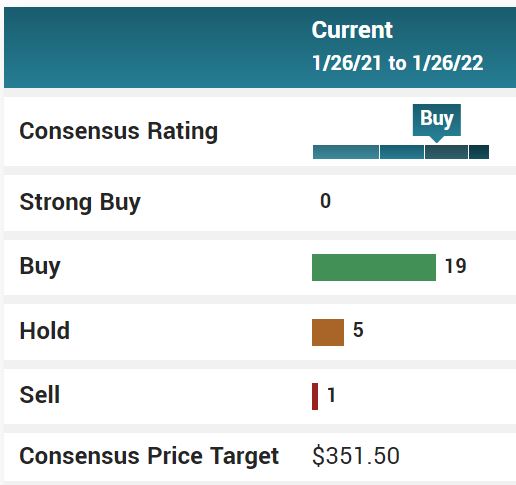

(2) 여기는 25명 중 19명의 전문가가 매수(BUY) 의견을 주고 있다. 목표가는 341.5달러로 현재주가(212)에서 60% 이상 오를거라 예상한다.

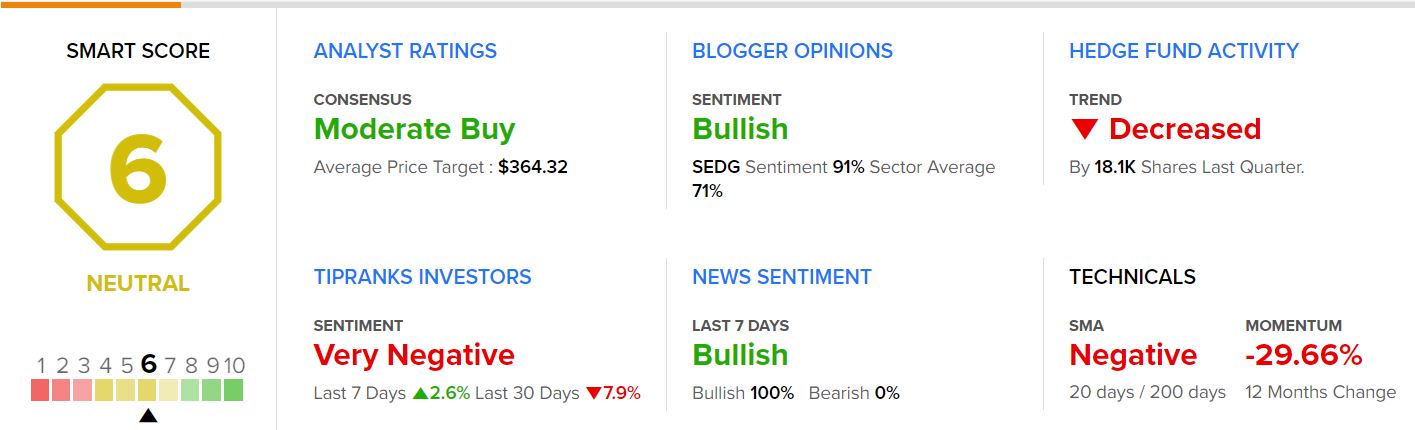

(3) 여기는 종합점수는 neutral으로 중립의 의견을 주고 있다. 애널리스트들은 보수적 매수를 권하고 있고 목표가도 364.32불로 높게 잡았다. 하지만 투자자들은 very negative로 정말 부정적으로 보고 있다는 것을 알 수 있다. 경제블로거와 뉴스들은 Bullish로 긍정적인 시그널을 보내고 있다는 것을 알 수 있다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 2.53%가 공매도 비율이다. 성장하는 신사업 분야에서 이정도 공매도 율은 무난하다고 할 수 있다. 이전 수소 관련기업들은 대부분 10%가 넘었다.

short interest ratio 는 이러한 공매도 수량을 모두 처분하려면 약 1.5일동안의 거래량이 필요하다는것이다.

내부자 거래는 너무나 암담했다. 2019년부터 아예 매수쪽 그래프를 보여주는 공간이 없고 매도로만 가득차있었다.

매도자들은 vp(vice president 임원), COO(cheif operating officer 최고운영책임자), CFO(cheif financial officer 최고재무책임자) 등 다양했다.

9. 최근뉴스

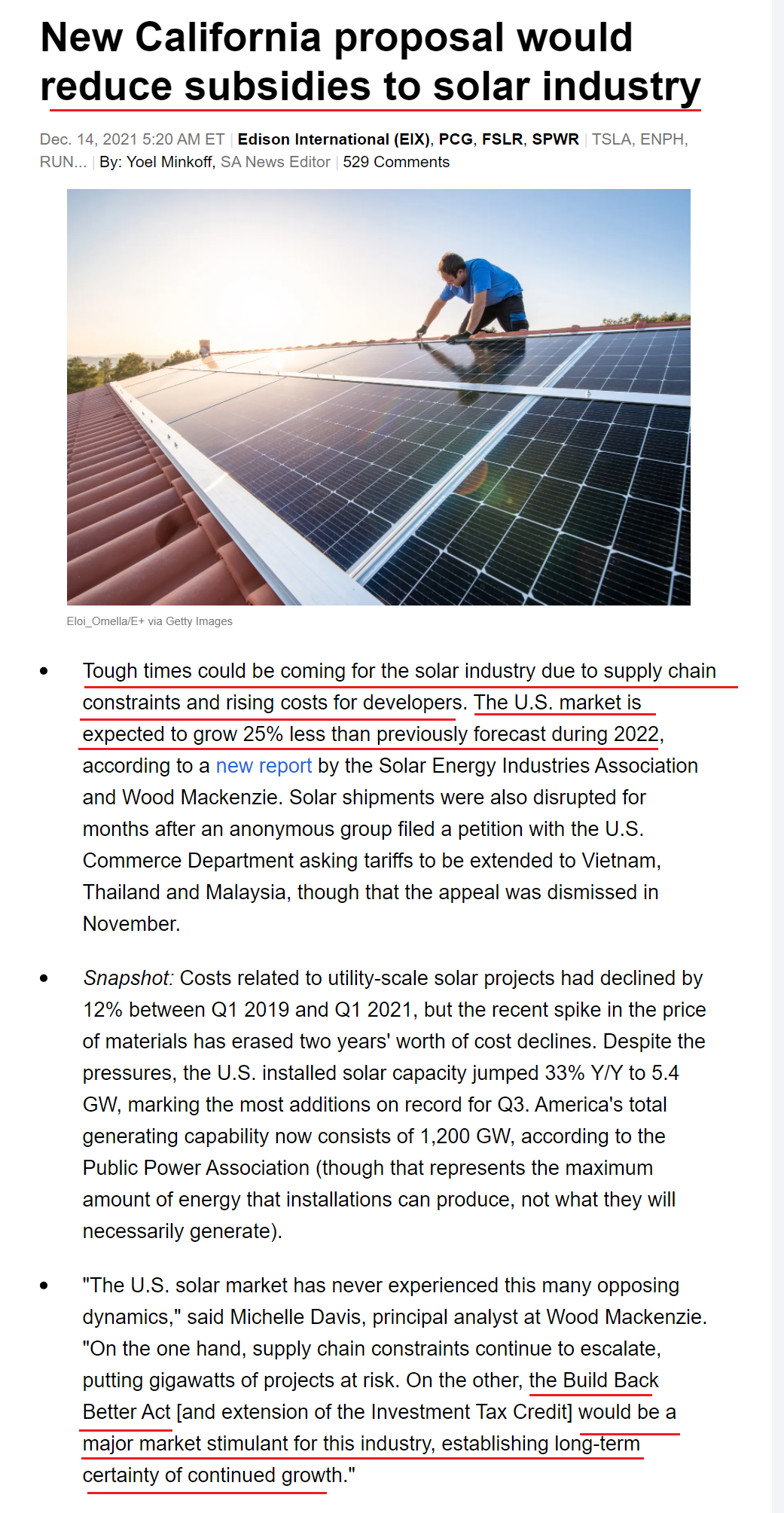

뭔가 기술력과 시장상황에 대한 뉴스를 보고 싶었지만 솔라엣지에 대한 주로 부정적이야기들과 기관들의 예측 같은 뉴스 밖에 없어서 아쉬웠다. 하지만 신재생관련 사업은 정부의 보조금, 정책에 영향을 정말 많이 받는 사업이라는 것을 다시 알 수 있었다. 캘리포니아에서 태양력 관련 보조금을 줄인다는 뉴스에 주식이 떨어졌을 뿐 아니라 2022년 좋지않은 모습을 보일 것이라는 예측까지 나왔다. 그리고 앞에서 말했던 BBB(바이든 친환경 인프라법안)에 대한 기대가 크다는 것을 알 수 있었고 이것이 통과되어야 큰 성장이 가능할 것 같다.

결론 : 경제적 해자도 없고 정부정책에 너무 크게 변동을 해서 아직은 투자 보류!!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'친환경 > 태양력' 카테고리의 다른 글

| 미국 태양력 관련주(FSLR)퍼스트솔라 기업 분석 (0) | 2022.01.29 |

|---|---|

| 미국 태양력 관련주(RUN)선런 기업 분석 (0) | 2022.01.28 |

| 미국 태양력 관련주(ENPH)인페이즈 에너지 기업 분석 (0) | 2022.01.27 |

댓글