선런은 2007년 설립된 태양광 에너지 관련 업체로 캘리포니아 주 샌프란시스코에 본사를 두고 있다. 가정용 태양 전지판 및 가정용 배터리 공급 업체이다. 가정용 태양력 에너지에 대한 종합 솔루션을 제공하는 점에서 인페이즈 에너지와 비슷하다고 할 수 있다.

1. 모멘텀과 거래량(주식의 힘)

RUN의 주가가 S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 약 마이너스(-)67%로 S&P 지수와 비교하여 한참 모자랄 뿐 아니라 너무나 정직한 하락의 모습을 보여준다.

거래량은 2021년 대략 일정한 모습이지만 6월과 12월 이전에 볼 수 없었던 큰 거래량이 있었다. 6월은 큰 거래량과 함께 갭상승으로 좋은 신호를 보여 줬지만 12월은 큰 거래량과 폭락을 보였다. 게다가 폭락이후 2021년 말부터 거래량 증가와 함께 주가가 떨어지는 나쁜 모습을 보여준다.

2021.6.17일 엄청난 거래량과 함께 전일 대비 15%정도 급등이 나왔다. 하지만 바로 다음 5거래일 뒤 비슷한 거래량과 함께 보합수준의 차트를 보여준다. 기관이때 다시 나가버린게 아닌가 싶다. 이후부터 하락세가 지속되었다.

21.617일 무슨일이 있었는지 찾아보니 모건스탠리에서 SUNRUN에 대한 평가를 업그레이드 했다고 한다. SUNRUN에 매수 의견을 주면서 목표주가를 91달러까지 높이고 가장 주목할 친환경 에너지 주식 중 하나가 바로 SUNRUN이라고 했다.

이외에 딱히 다른 호재가 없는 걸로 봐서 이 이벤트가 주가를 15%나 끌어 올린 것 같다. 하지만 이러한 상승 후 차트흐름을 봐서 어떠한 기관이 모건스탠리에 SUNRUN에 대한 평가를 요청했고 이 재료로 급등을 만든 후에 개미에게 물량을 넘기고 떠나가 버린거는 아닌가 싶다.(영화보다 더 영화같은 현실 아닌가)

21.12.14일에는 엄청난 거래량과 함께 급락이 나온 부분이 있는데 이부분도 확인해보았다. (위 1년 거래량 차트의 오른쪽 빨간원)

왜이렇게 급등과 급락이 반복되는지 궁금하여 원인을 찾아보니

캘리포니아에서 태양력 발전에 대한 지원을 줄인다고 했다. 역시 친환경주와 정책은 떼려야 뗄 수 없는 관계인 것 같다.

2. price ratio

p/e ratio 와 forward p/e ratio 는 지난 혹은 향후 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표인데 현재 894라는 엄청난 숫자를 볼 수 있다. 기업이 순이익을 내는 흑자기업으로 전환한지 얼마 되지 않은 것을 알 수 있다.

p/e가 높은 것이 오히려 기회가 될 수도 있다. 새로운 사업 분야이거나 신기술을 가진 기업의 경우 계속 적자를 기록하다가 흑자로 이제 막 전환 되었다면 앞으로 성장력이 무궁무진 할 수 있다.

*테슬라의 경우 p/e가 수천배에 달했지만 현재는 300정도까지 내려왔다.

peg = price-earning to growth rate 로 per에서 eps 증가율을 나누면 된다. 즉 per이 수익성만 보는 지표라면 peg는 수익성과 성장성을 동시에 보여준다고 할 수 있다.

선런은 현재 순이익이 적자라 PEG를 측정할 수 없다.

* 미국 S&P500 종목의 평균 peg 는 1.11 이고 유명한 투자자인 피터린치는 peg가 0.5이하이면 저평가, 1.5 이상이면 고평가로 판단하였다.

ps ratio(price/sales ratio) 확인.

ps ratio는 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표로 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표를 사용.(특히 이익이 마이너스인 기업)

ps ratio가 정말 좋은데 매출대비 기업의 현재 시총이 싸다고 할 수 있다. 각종 투자,공제비용이 많아 매출에서 많은 것을 빼고 있다는 것을 알 수 있다.

*apple의 ps ratio 는 약 7정도

현금흐름도 가볍게 훓어보면

영업활동 현금흐름이 지속적으로 악화되고 있다. 또한 Free Cash Flow 도 갈수록 줄어들고 있다. Free cash flow는 투자 등 다른 상세항목들을 더 봐야겠지만 영업활동의 현금흐름에서 마이너스(-)가 커지는 것은 정말 좋지 않다.

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

순이익률과 영업이익률이 모두 마이너스(-)로 제품을 만드는 비용이 판매해서 남는 이익보다 훨씬 크다. 엄청난 신제품이면 이해를 할 수 있지만 태양력 에너지 사업은 시간도 꽤 흘렀고 비슷한 기업인 인페이즈 에너지의 경우 약 15%의 이익률을 내고 있는 것에 비하면 너무 초라하다.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

이또한 마이너스(-)로 이익이 나지 않는 기업은 많은 지표에서 좋지 않은 모습을 보인다는 것을 알 수 있다.

* roe는 순이익/자기자본 x 100%

(은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.)

4. growth(성장률)

매출은 엄청나게 성장을 하고 있는데 앞에서 본 지표들이 왜 좋지 않을까?

영업이익은 매출액에서 매출원가와 판매비와 관리비를 차감해서 계산하는데 물건의 원가가 높거나 판매비, 관리비가 많이 발생한다는 것을 예상할 수 있다.

그래서 뭘 그렇게 많이 떼는지 찾아보았다.

인페이즈 에너지와 비교해보면 cost of revenues(상품원가) 가 너무 높다. 즉 상품하나를 만드는데 효율성이 RUN이 너무 낮다는 것이다.

또한 Selling General&Admin Expenses(판매비와 관리비)도 인페이즈와 비교하면 너무나 크다.

판매비에는 보통 영업부서, 마케팅 관련 부서에서 지출하는 비용이 많이 포함되는데 해당부서 인건비, 광고비, 접대비 등이 포함된다.

관리비는 기업의 관리 유지 및 일반 사무에 발생하는 비용으로 임차료, 사무용품 구입비 등이 포함된다.

인페이즈보다 많은 매출을 발생시킴에도 각종 비용이 너무 커서 결국 영업이익이 마이너스(-)인것을 볼 수 있다.

앞으로 매출이 전년 대비 28.47%나 높을 것이라 예상하는 것은 그래도 좋은 시그널이라 생각한다.

*YoY = year on year (작년 동기대비 증감률)

EBITA성장률과 영업현금흐름 성장률을 살펴보면 현재 영업이익이 마이너스(-)인 기업이기 때문에 모두 측정이 불가하다.

*EBITA(Earnings before inteest tax and amortization=이자비용,세금,감가상각비용 빼기전 순이익) = 기업의 현금흐름을 나타내는 지표로 사용

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. 82.64%는 이전 인페이즈의 150%는 못하지만 상당히 높은 수치로 긍정적 현상이다.

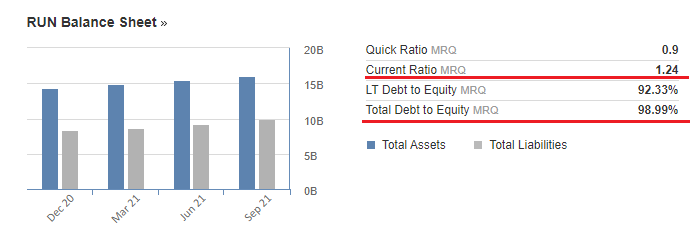

5. balance sheet(재무적 상황)

부채의 큰 변화가 없고 Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율) 이 1.24로 단기부채 상환능력이 조금 아슬아슬하다. 크게 나쁜 수치는 아니지만 이전에 봤던 현금흐름표에서 현금이 적은 것이 더해져서 뭔가 부정적 느낌을 더 크게 준다. (최소 1은 넘어야하고 2정도면 이상적)

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

Total debt to equity (자본 중 부채가 차지하는 비율)은 98.99%로 무난하다. (나스닥 평균이 70%정도)

많은 자본과 현금만 쌓아두고 아무런 발전이 없는 회사는 오히려 미래가 없다. 적당한 부채지고서라도 열심히 투자하고 활동하는 회사를 찾아야 한다.

6. management(경영진 능력)

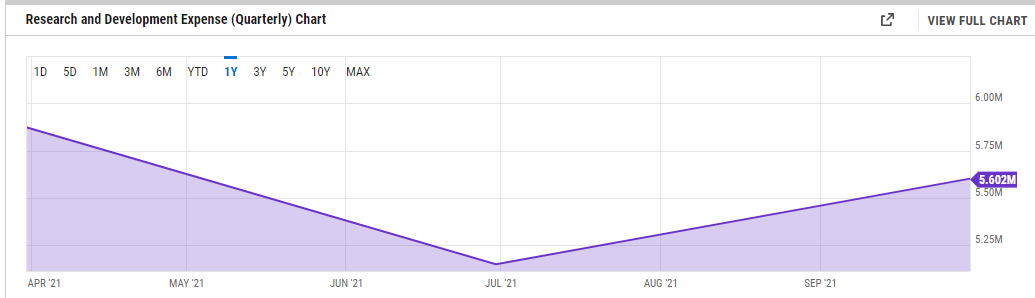

research&development expense(연구개발비용)은 늘어날수록 기업이 미래가 밝다고 할 수 있다.

연구개발비용은 크게 늘어나진 않지만 그래도 일정한 비중만큼 유지가 되고 있다. 인페이즈의 절반정도밖에 미치지 못하지만 지속적 투자를 하고 있다는 것에 SOSO.

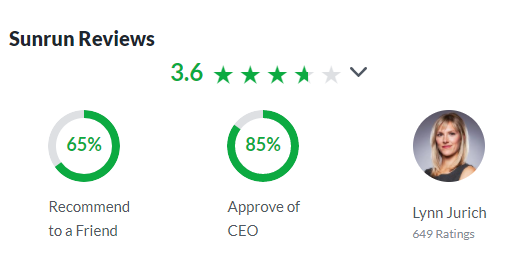

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 3.6점으로 무난하다.(애플 = 4.2)

7. market rating(시장전문가 평가)

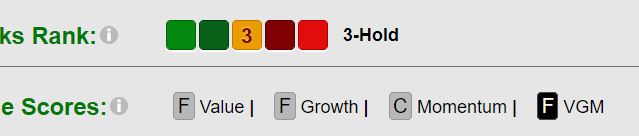

(1) 기업에 대한 점수는 F 이고 (VGM = 종합점수) 전문가들은 주식을 보유하라는 중립의 HOLD 의견을 주고 있다.

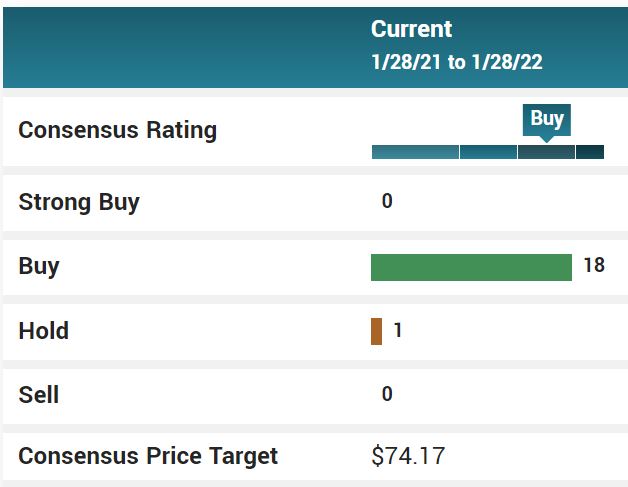

(2) 여기는 19명 중 18명의 전문가가 매수(BUY) 의견을 주고 있다. 목표가는 74.17달러로 현재주가(23.2달러)에서 3배 이상 오를거라 예상한다.

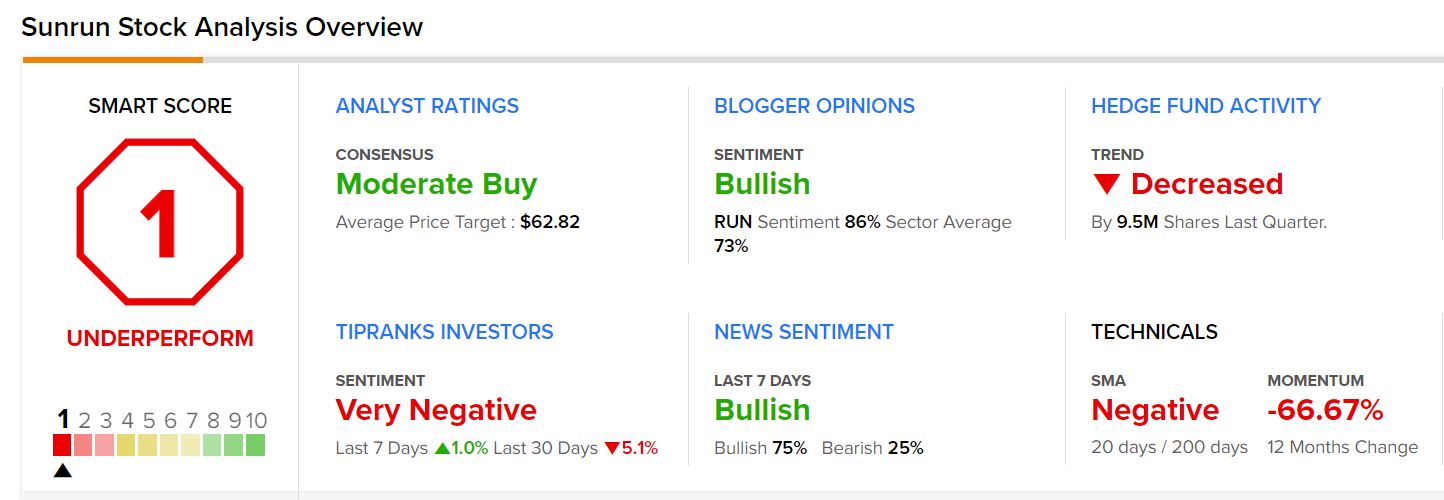

(3) 여기는 종합점수는 underperform으로 매도 의견을 주고 있다. 하지만 애널리스트들은 보수적 매수를 권하고 있고 목표가도 62.82불로 높게 잡았다. 하지만 투자자들은 very negative로 정말 부정적으로 보고 있다는 것을 알 수 있다. 경제블로거와 뉴스들은 Bullish로 긍정적인 시그널을 보내고 있다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 18.28%가 공매도 비율이다. 지금까지 분석한 기업중 가장 높은 수치가 아닐까 싶다. 아무리 성장하는 신사업군이라고 해도 너무나 큰 수치라 앞으로 엄청난 호재가 있지 않는 한 상승이 힘들 것 같다.

short interest ratio 는 이러한 공매도 수량을 모두 처분하려면 약 6.6일동안의 거래량이 필요하다는것이다.

내부자 거래 또한 너무나 암담했다. 2020년부터 매도로만 가득차있었다.

매도자들은 CEO(최고경영자), CAO(cheif administration officer 최고행정관리자), COO(cheif operating officer 최고운영책임자), CFO(cheif financial officer 최고재무책임자) 등 다양했다.

9. 최근뉴스

선런도 이전 태양력 업체들과 같이 정부 친환경 정책과 엮여서 기업에 대한 뉴스가 나온 경우가 많았다. 역시 정책과 뗄 수 없는 사업 분야...

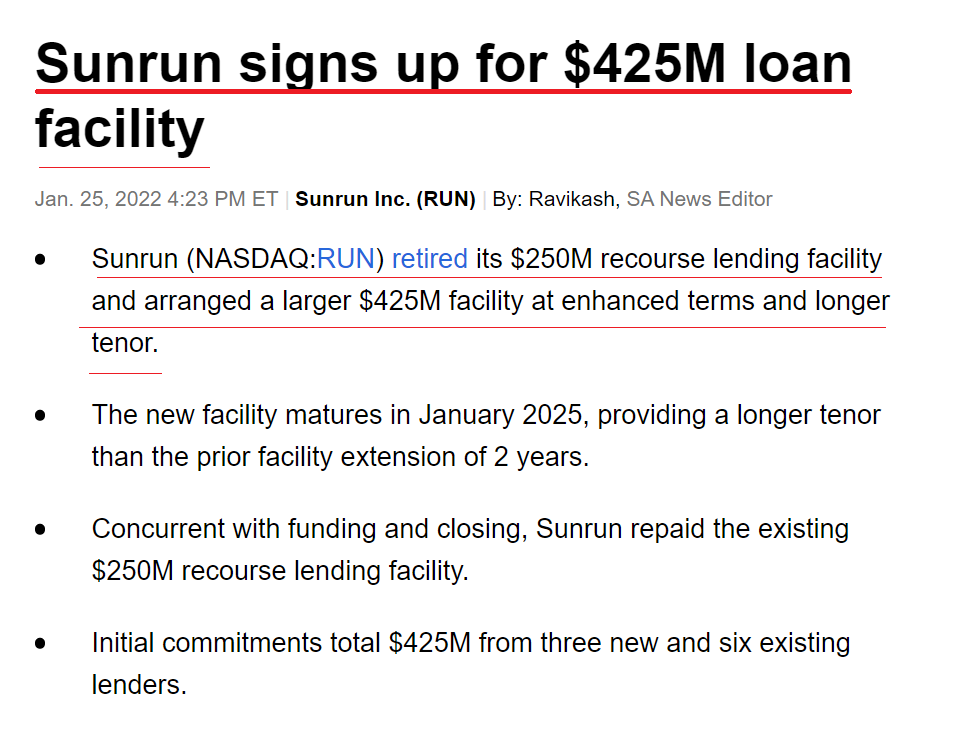

이외에 다른 뉴스를 찾아보니 대출 관련 뉴스가 있었다. 어쩐지 재무 상황이 좋지 않아보였는데 선런에게는 외부의 많은 투자가 아직 필요한 것 같다. 간단히 요약하자면 250M짜리 대출을 끝내고 425M짜리 더 큰 대출을 좋은 조건과 기간으로 받았다는 것이다. 요즘 같은 긴축의 시대에 금리까지 인상된다면 이 기업은 빚과 이자의 압박에 더 시달릴 것 같다. 연구개발비가 많지 않았는데 어디에 이렇게 많은 돈이 필요한걸까...? 더 연구해봐야할 기업이다.

결론 : 1년뒤에 다시 봐봐야지!!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'친환경 > 태양력' 카테고리의 다른 글

| 미국 태양력 관련주(FSLR)퍼스트솔라 기업 분석 (0) | 2022.01.29 |

|---|---|

| 미국 태양력 관련주(ENPH)인페이즈 에너지 기업 분석 (0) | 2022.01.27 |

| 미국 태양력 관련주(SEDG)솔라엣지 기업 분석 (0) | 2022.01.26 |

댓글