보잉은 1916년 시애틀에서 시작된 미국 항공기 제작 회사이자 방위산업체이다. 특히 상업용 항공기 산업에 큰 비중을 두고 있다. 상업용 항공기 분야는 유럽의 에어버스와 양분하고 있다.

보잉에는 큰 위기가 있었는데 2018, 19년 2차례에 걸쳐 항공기 추락사고가 발생해 300명이 넘는 사망자가 나온 것이다. 이때 항공기가 737 이고 이것은 보잉의 대표 항공기이다.

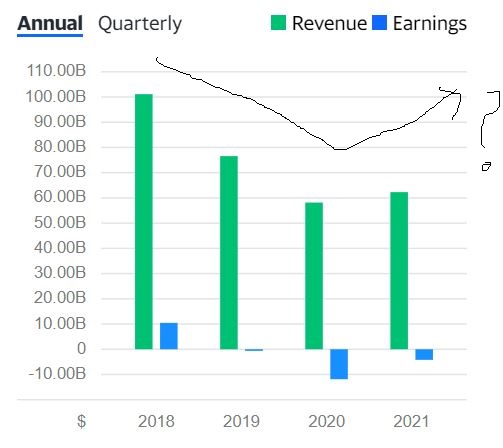

이러한 사고로 신뢰도 하락과 코로나 장기화로 매출과 영업이익이 지속적으로 감소하고 있고 주가 또한 추락했다.

이렇게 악재로 뒤덮인 회사를 분석한 이유는 보잉 737 운항에 대한 금지조치가 점점 풀리고 있고 2022년에는 코로나로 인한 국가간 이동이 조금 완화되지 않을까 해서이다.

1. 모멘텀과 거래량(주식의 힘)

BA의 주가가 S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 3.12%로 S&P 지수와 비교하여 한참 부족하다. 21년 상반기 큰 상승 이후엔 계속 하락추세이다.

거래량은 21년 3월 이전에 없던 큰 거래량들과 함께 상승의 모습이 있었다. 하지만 7월과 11월에 거래량과 함께 큰 갭하락도 나오고 우하향하는 모습의 차트라 좋아보이지 않는다.

3월의 엄청난 상승구간부터 살펴보면 5거래일동안 거래량과 함께 지속적인 상승이 나왔다. 합하면 20%가 넘는 상승인데 무슨일이 있었는지 살펴보니

보잉의 항공기 주문량이 2019년 이후로 처음 취소를 추월했다는 기사가 있었다. 51건이 취소되고 82건의 신규 항공기 주문이 있었고 737여객기를 포함하여 22대의 비행기를 인도했다고 한다. 코로나로 인한 항공기 판매의 어려움과 737 사고 이후 위기를 모두 극복한듯한 좋은 소식으로 주가가 올랐다.

하지만 이후 상승세를 유지하지 못하고 하락과 상승을 반복하다가 7월에 엄청난 갭하락이 나왔다.

갭하락의 원인은 미국연방항공청이 모든 보잉 737 비행기에 대한 압력스위치 고장 여부 검사를 명령하였기 때문이다. 보잉 737 사고 이후 어느정도 회복이 됐을 것이라고 생각한 투자자에게는 청천벽력같은 소식이 아닐까싶다.

그리고 11.26일에 또한번의 엄청난 갭하락이 있었는데

이번에는 코로나의 새로운 변이바이러스 출연으로 여행산업 재개에 브레이크가 걸렸다는 것이다. 남아공에서 처음 발견된 오미크론 변이로 이것은 아직까지 우리를 괴롭히고 있다.

1년동안의 주식흐름과 뉴스를 보니 보잉은 지금 737 사고에 대한 후유증과 코로나로 인한 여행산업의 위기에 가장 민감하다는 것을 알 수 있었다.

2. price ratio

p/e ratio 와 forward p/e ratio 는 지난 혹은 향후 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표인데 보잉은 2020년 코로나 이후 적자를 내고 있어 측정이 불가했다. 2022년에는 p/e가 34까지 내려올 것이라고 예측 하는데 코로나라는 변수가 너무나 크기에 쉽게 믿을 수 없을 것 같다.

peg = price-earning to growth rate 로 per에서 eps 증가율을 나누면 된다. 즉 per이 수익성만 보는 지표라면 peg는 수익성과 성장성을 동시에 보여준다고 할 수 있다.

보잉의 peg는 현재 적자라 측정할 수 없지만 앞으로 6.53 정도 될거라 예측했다. 항공기 섹터 평균이 1.5 수준인데에 비하면 너무나 높은 수치라 할 수있다.

* 미국 S&P500 종목의 평균 peg 는 1.11 이고 유명한 투자자인 피터린치는 peg가 0.5이하이면 저평가, 1.5 이상이면 고평가로 판단하였다.

ps ratio(price/sales ratio) 확인.

ps ratio는 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표이다. 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표로 사용하기 좋다. 또한 이익이 현재 마이너스(-)인 기업에도 쓸모가 있다.

ps ratio가 정말 좋은데 매출대비 기업의 현재 시총이 싸다고 할 수 있다. 매출의 년도별 흐름을 보면 2020년까지 하락을 하다가 21년에 살짝 반등을 한 것을 볼 수 있다. 이러한 상승 추세를 반영했는지 FWD 앞으로 ps ratio가 더 줄어들 것으로 예상했다. (그런데 2019년엔 코로나가 없었는데 왜이렇게 매출이 떨어졌지..?)

*apple의 ps ratio 는 약 7정도

현금흐름도 가볍게 훓어보면

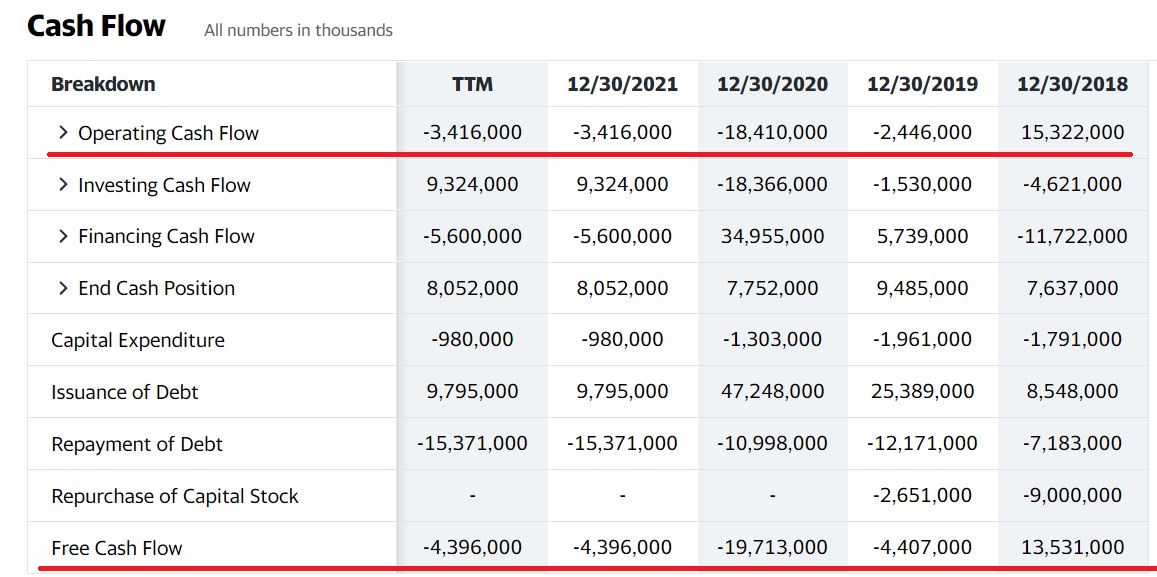

영업활동 현금흐름을 연도별로 보면 2020년 코로나 직격탄을 맞고 악화가 되었다가 21년에는 19년수준으로 회복한 것을 볼 수 있다. 하지만 분기별 흐름을 보면 한분기도 빠짐없이 계속 좋아지는 모습을 보여주고 특히 21년 마지막 분기에는 플러스(+)로의 전환까지 보여준다.

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

순이익률과 영업이익률이 모두 마이너스(-)로 제품을 만드는 비용이 판매해서 남는 이익보다 훨씬 크다. 여러가지 악재로 현재 적자기업이기에 어쩔 수 없는 것 같다.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

ROE는 측정불가로 이익이 나지 않는 기업은 많은 지표에서 좋지 않은 모습을 보인다는 것을 알 수 있다.

* roe는 순이익/자기자본 x 100%

(은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.)

4. growth(성장률)

매출은 그래도 성장하고 있다. 2020년 너무나 안좋은 모습을 보였기에 20년 동기대비 21년에는 매출이 성장했다. 또한 앞으로 매출이 17.35%정도 상승할 것이라 예측했다.

*YoY = year on year (작년 동기대비 증감률)

EBITA성장률과 영업현금흐름 성장률을 살펴보면 현재 영업이익이 마이너스(-)인 기업이기 때문에 모두 측정이 불가하다.

*EBITA(Earnings before inteest tax and amortization=이자비용,세금,감가상각비용 빼기전 순이익) = 기업의 현금흐름을 나타내는 지표로 사용

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. -24.79%는 이전에 비해 투자가 많이 줄어들고 있다는 것을 알 수 있다. 돈을 현재 벌지 못하기 때문에 어쩔 수 없지만 항공계 평균이 5%인 것에 비해 많이 부족한 것을 알 수 있다.

5. balance sheet(재무적 상황)

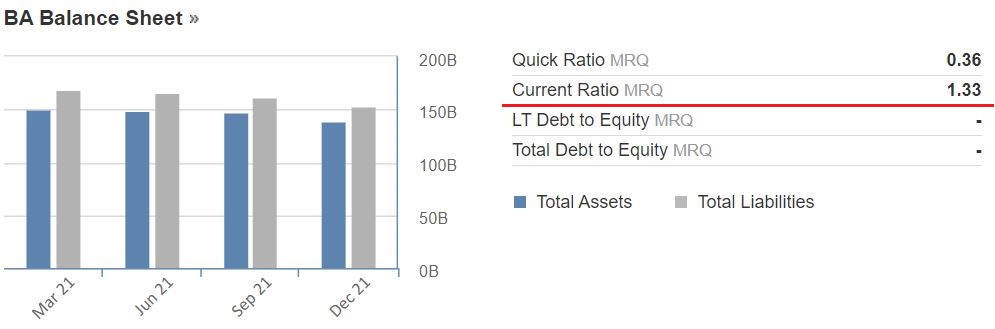

부채는 줄어드는 추세이지만 자산에서의 비중이 너무나 크다. Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율) 이 1.33로 단기부채 상환능력은 무난하다. (최소 1은 넘어야하고 2정도면 이상적)

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

Total debt to equity (자본 중 부채가 차지하는 비율)은 측정불가로 나왔다. (나스닥 평균이 70%정도)

대차대조표를 확인해보니 자본이 마이너스(-)인 것을 알 수 있었다.

6. management(경영진 능력)

research&development expense(연구개발비용)은 늘어날수록 기업이 미래가 밝다고 할 수 있다.

연구개발비용은 최근 5년간 지속적으로 줄어들었다.

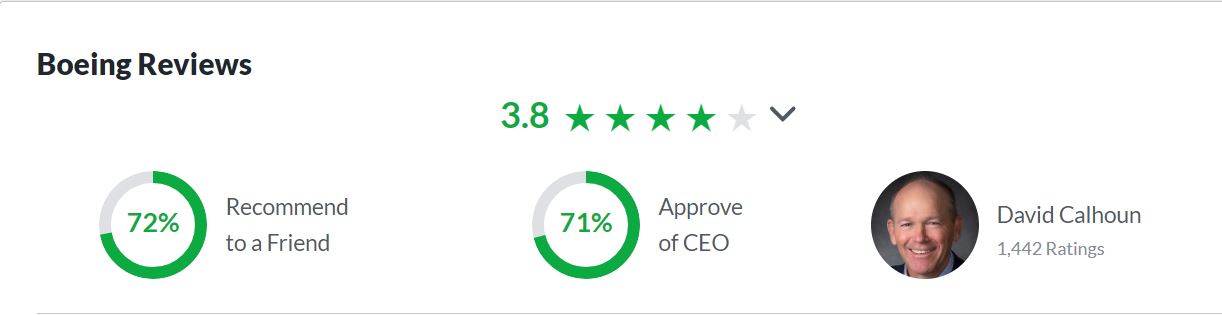

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 3.8점으로 무난하다.(애플 = 4.2)

7. market rating(시장전문가 평가)

(1) 기업에 대한 점수는 D 이고 (VGM = 종합점수) 전문가들은 주식을 팔아라는 SELL 의견을 주고 있다.

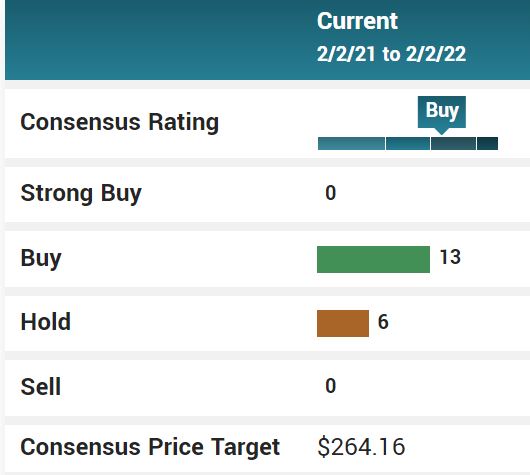

(2) 여기는 19명 중 13명의 전문가가 매수(BUY) 의견을 주고 있다. 목표가는 264.16달러로 현재주가(208달러)에서 약 30% 상승을 예상한다.

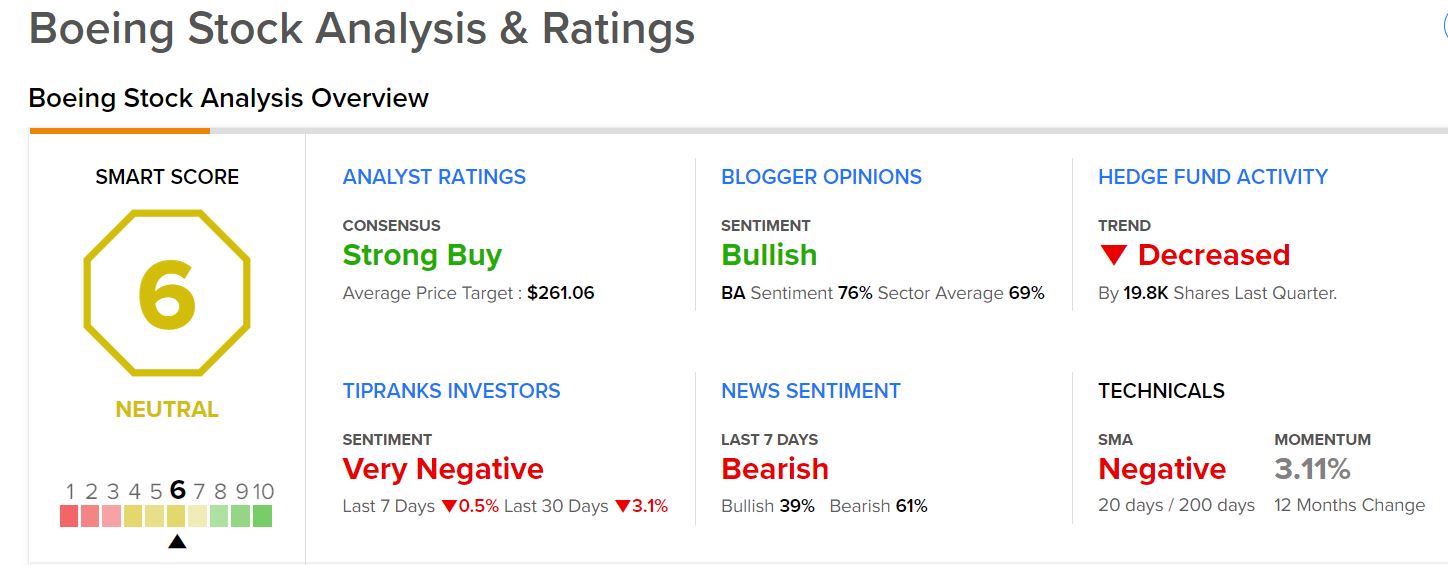

(3) 여기는 종합점수는 NEUTRAL으로 중립 의견을 주고 있다. 하지만 애널리스트들은 적극 매수를 권하고 있고 목표가도 261.06불로 높게 잡았다. 하지만 투자자들은 very negative로 정말 부정적으로 보고 있다는 것을 알 수 있다. 경제블로거는 Bullish로 긍정적 시그널을 보내지만 최근 뉴스들은 보잉에 부정적인 뉴스를 많이 냈던 것을 알 수 있다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 1.55%가 공매도 비율이다. 공매도 비율은 높지않아 좋다.

short interest ratio 는 이러한 공매도 수량을 모두 처분하려면 약 0.97일동안의 거래량이 필요하다는것이다.

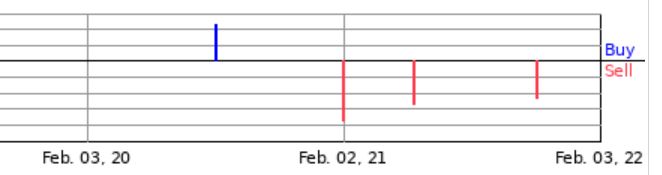

내부자 거래는 많지 않았다. 2020년 1번의 매수와 21년 3번의 매도가 있었지만 크게 의미있는 숫자는 아닌것 같다.

9. 최근뉴스

에티오피아 항공 그룹은 737 항공기 운항을 재개했다. 다른 나라가 아닌 에티오피아에서의 운항 재개가 갖는 의미는 중요하다. 2019년 157명이 사망한 737 항공기 사고가 바로 에티오피아 수도에서 출발한지 얼마 안되서 발생했기 때문이다. 보잉의 철저한 안전점검으로 얼른 이전의 신뢰와 명성을 회복했으면 한다.

이외에 카타르항공이 50대의 보잉 737 MAX를 주문한 뉴스가 있었다.

여기까지만 보면 앞으로 좋은 전망을 기대하고 투자해볼 수 있지 않을까 하지만

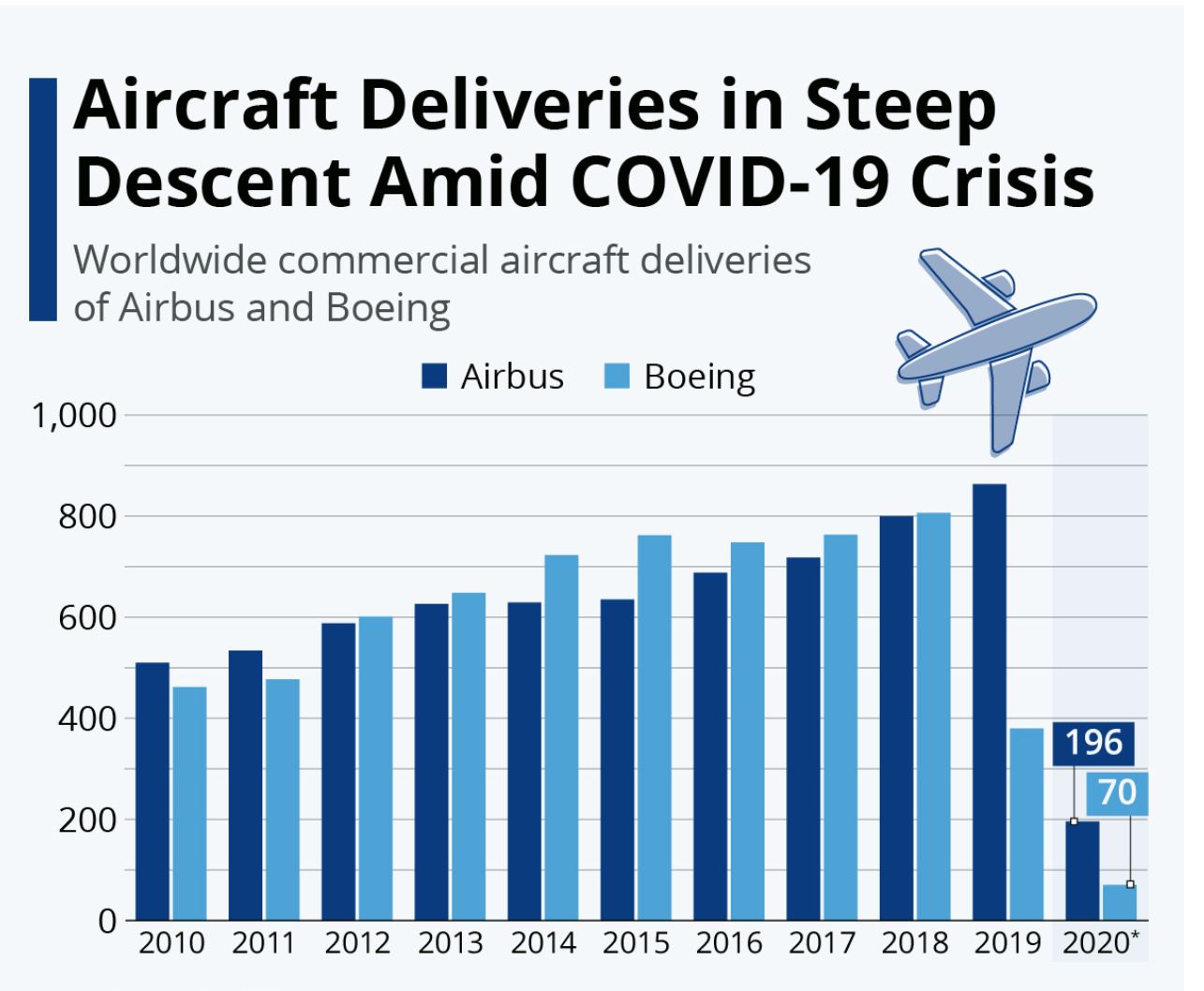

추가로 항공기 제조의 양대산맥 중 하나인 에어버스와 계약 대수를 비교해 살펴보면

에어버스의 계약 대수가 2019년부터 훨씬 많은 것을 알 수 있다. 게다가 중국에서 상업용 여객기를 개발해서 곧 출시한다는 소식도 있다. 가장 큰 시장인 중국에서 자체 항공기를 개발해 써버린다면 보잉의 매출에 큰 타격이 있지 않을까싶다.

결론 : 확실한 영업이익의 상승이 보일 때까지 보잉은 아직 아닌 것으로!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'경기순환' 카테고리의 다른 글

| 미국 소비재 관련주(SBUX)스타벅스 기업 분석 (0) | 2022.03.20 |

|---|---|

| 미국 부동산 관련주(Open)오픈도어 기업 분석 (0) | 2022.03.13 |

| 미국 중장비 관련주(DE)디어 기업 분석 (0) | 2022.02.13 |

| 미국 식품주 (COST)코스트코 기업 분석 (0) | 2022.02.04 |

댓글