코스트코는 미국의 창고형 도매 할인점 기업이다. 주요 특징은 회원제 운영, 조건 없는 환불 정책, 저렴한 가격에 대용량, 선택과 집중을 통한 적은 취급 품목 수이다. 특히나 회원제 운영으로 멤버십 가입을 해야 코스트코에서 장을 볼 수 있는데 재가입률이 90%를 넘어선다.

요즘에 이마트에 가도 저렇게 생긴 대용량 빵을 볼 수 있지만 사실은 코스트코가 원조라고 할 수 있다. 보기엔 예쁘지 않지만 투박한 포장에 혼자 먹을 수 있을까라는 생각이 들정도로 많은 양은 생각보다 매력적이었다. 특히 푸드코드에서 팔던 대왕치즈피자는 회원이 아님에도 구매할 수 있었는데 많은 사람들이 수십키로 멀리서 차를 몰고 올정도로 인기였다.

회원비로 기본 수익을 보장해놓고 적은 품목만 엄선하여 15%정도의 낮은 마진으로 판매하여 코스트코는 경쟁력을 유지한다. 코스트코는 우리나라를 포함한 12개 국가에 약 800개의 매장을 운영하고 있고 매출의 약 85%가 미국과 캐나다에서 발생하고 있다.

1. 모멘텀과 거래량(주식의 힘)

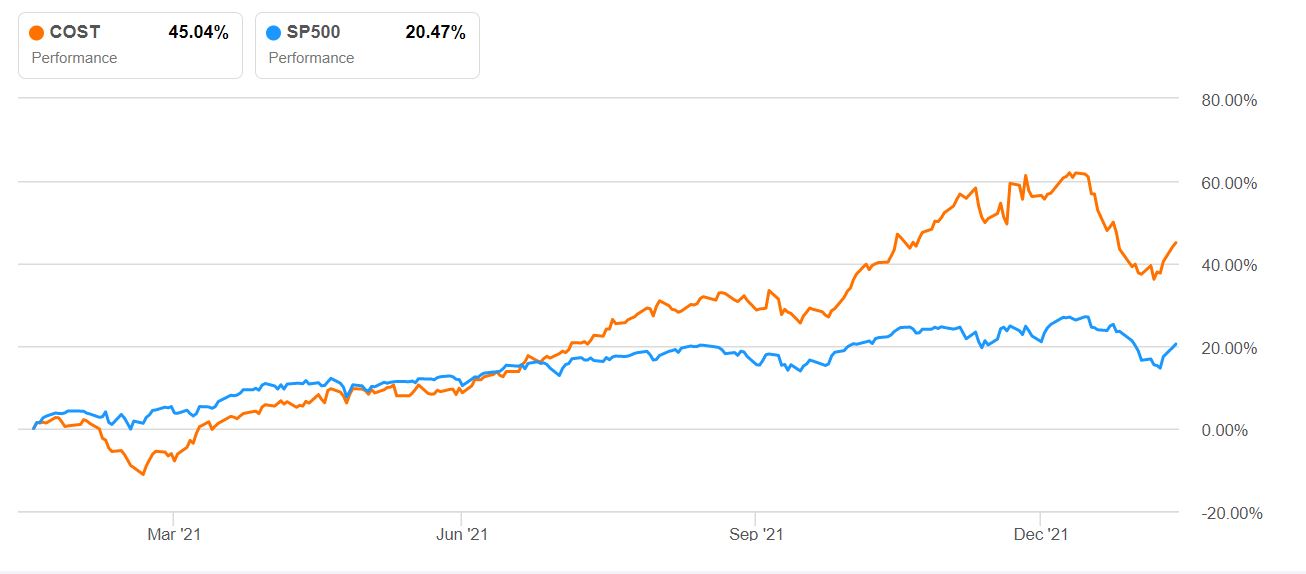

COST의 주가가 S&P 500 지수와 비교하여 최근 1년간 얼마나 올랐는지 보면 45.02%로 S&P 지수와 비교하여 두배이상의 상승의 힘을 보여주었다. 꼭 기술주가 아니어도 이렇게 좋은 모습을 보여줄 수 있다는 것이 놀랍다.

거래량은 21년 3월 이전에 없던 큰 거래량들과 함께 하락의 모습이 있었다. 하지만 이후에 이렇게 안정적으로 상승한 그래프는 처음 볼 정도로 멋진 우상향모습을 보여준다. 큰 급등과 급락한번없이 21년 연말까지 계속 상승했다. 21.12월에는 이전에 없던 거래량과 함께 큰 상승이 한번 있었고 22.1월에는 몇번의 갭하락이 나왔다.

3월의 하락구간을 자세히 살펴보자.

엄청난 거래량과 함께 약 5%의 하락이 나왔는데 한주당 300불이 넘는 무거운 주식에서 5%의 하락은 급락이라고 할 수 있다.

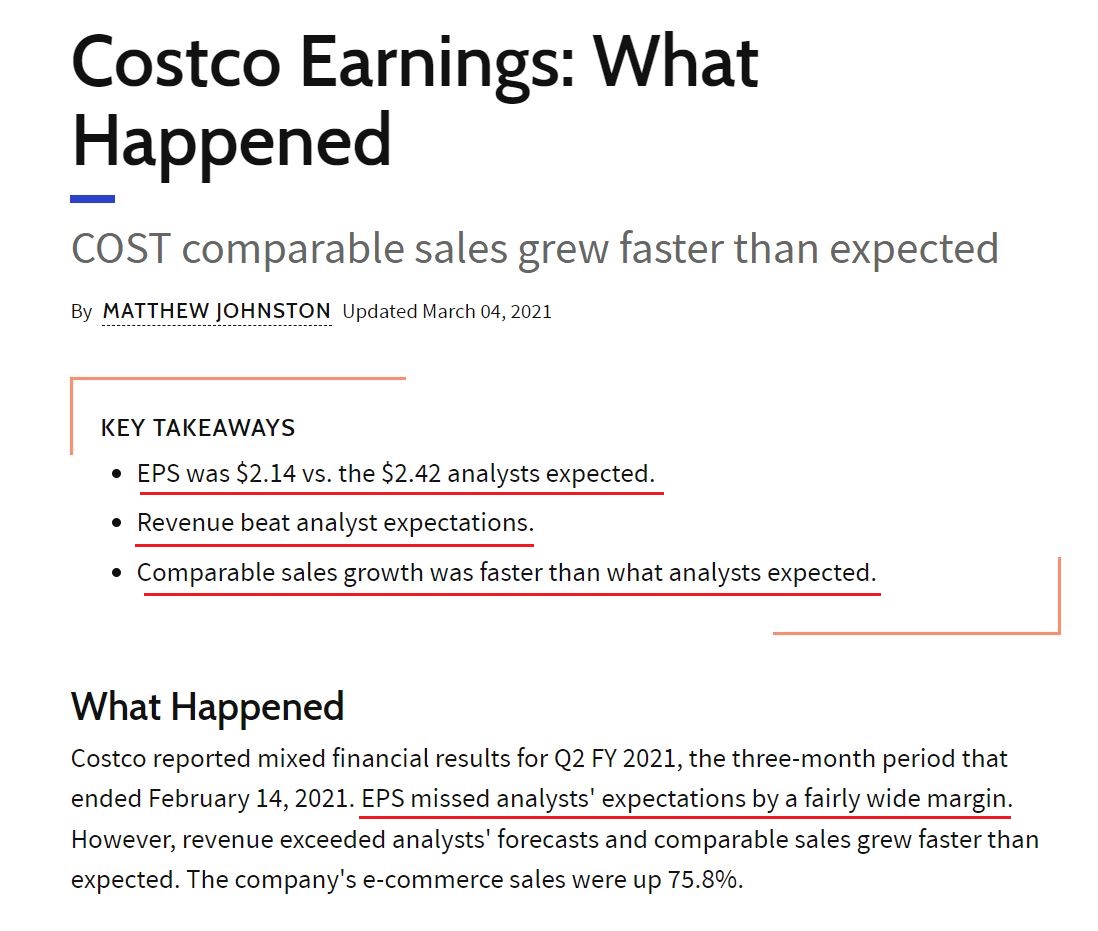

코스트코가 어닝 발표를 하였는데 EPS가 전문가 예측치인 2.42$에 한참 못미치는 2.14$을 기록했다. 하지만 EPS이외에 매출과 판매성장은 전문가의 예측치를 상회하였다.

* EPS는 earning per share 로 주식 1주가 1년간 벌어들이는 순이익금으로 간단히 표현하면 순이익 / 발행주식수

EPS에 PER을 곱하면 적정주가가 나온다.

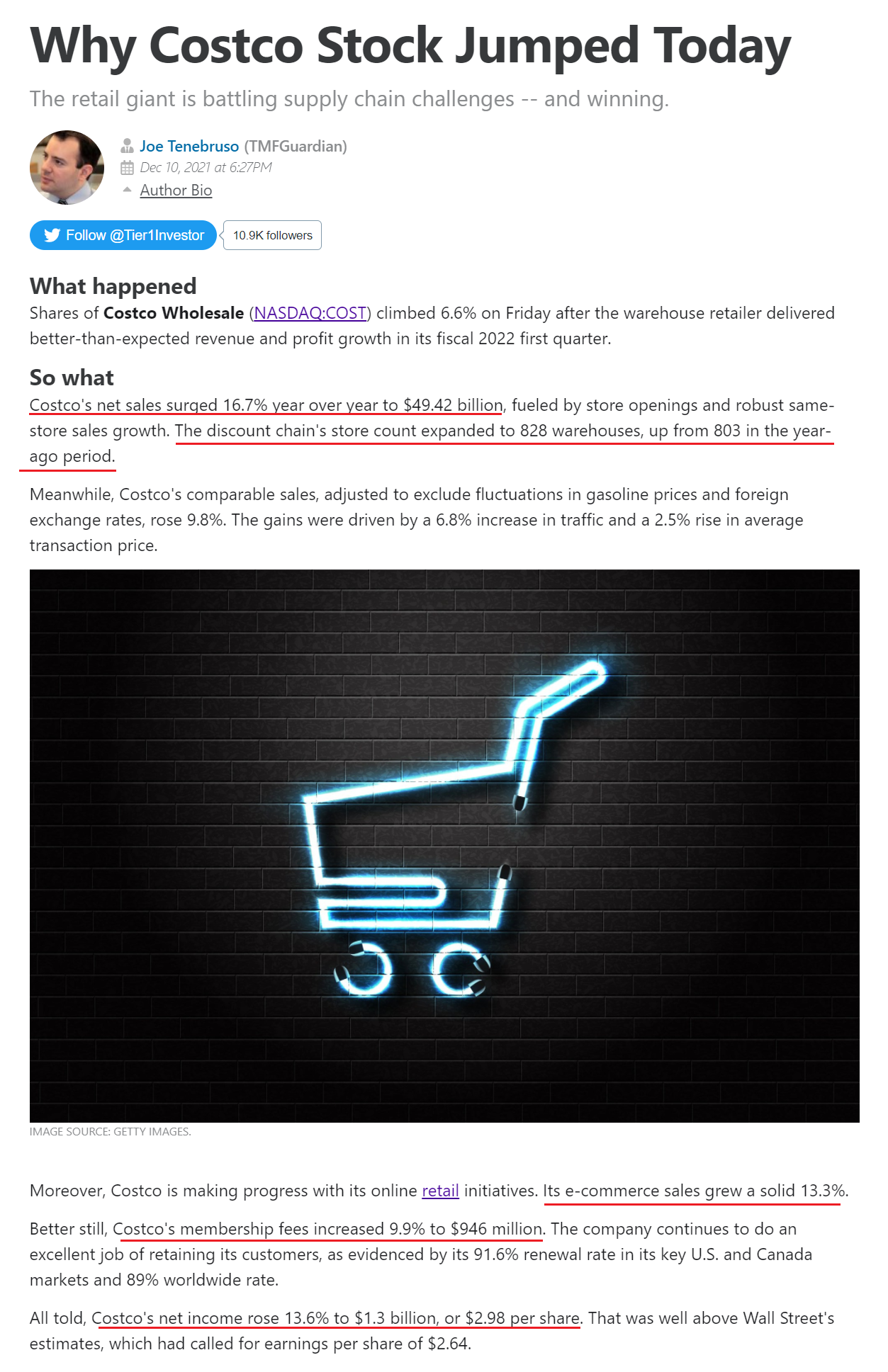

21.12월에는 7%의 갭상승이 나왔다. 이때는 주가가 500불까지 올라온 시기였는데 이 비싼 주식이 7% 상승이라니 엄청나다.

이번에도 어닝발표의 영향이었다. 전년대비 16.7% 상승한 매출, 803->828 매장 수 증가, 전자상거래 매출 13.3% 성장, 회비수익 9.9% 증가, 회원 갱신율 90%대 유지, 순이익 13.6% 증가 같은 좋은 소식으로만 도배가 되었다. 21.3월에 하락을 만들어낸 EPS 성장은 전문가가 예측한 2.64$를 훨씬 웃도는 2.98$를 기록하였다.

이렇게 좋은 상승 이후에 22년 초에 지속적인 하락이 있었다. 하지만 이 부분에서는 코스트코 제품에서 벌레가 나왔다던가 하는 기업에 대한 나쁜 소식은 찾지 못했다. 22년 1월은 긴축정책으로 시장이 많이 동요하였고 S&P지수도 급락을 반복하였다. 21년 주가가 많이 오르면서 기업이 버는 것에 비해 가치가 조금 높게 평가 되어있었는데 적정 가치를 찾아 조정을 받는 과정으로 볼 수 있을 것 같다.

2. price ratio

p/e ratio 와 forward p/e ratio 는 지난 혹은 향후 12개월 만들어낸 이익에 비해 시가총액이 얼마나올라있는가를 나타내는 지표인데 코스트코는 41.57이라는 높은 수치를 보여준다. 2022년에는 p/e가 38.91까지 내려올 것이라고 예측 하기는 하지만 그래도 너무나도 높은 수치이다.

신기술로 새로운 이익창출 기회가 많은 빅테크기업들의 평균 p/e가 20~30인데 이것과 비교하면 많이 높은 것 같다. walmart (*p/e = 45)도 그렇고 전체적인 미국 유통회사의 주가 p/e가 높은편이다.

peg = price-earning to growth rate 로 per에서 eps 증가율을 나누면 된다. 즉 per이 수익성만 보는 지표라면 peg는 수익성과 성장성을 동시에 보여준다고 할 수 있다.

코스트코의 peg는 현재 2.31로 조금은 고평가라 할 수 있다. 앞으로 peg가 4.44로 더 커질 것으로 예측하는 것은 성장성에 비해 주가가 더욱 고평가 될것이라는 이야기이다.

* 미국 S&P500 종목의 평균 peg 는 1.11 이고 유명한 투자자인 피터린치는 peg가 0.5이하이면 저평가, 1.5 이상이면 고평가로 판단하였다.

ps ratio(price/sales ratio) 확인.

* ps ratio는 각종 비용을 제외하기 전인 매출에 비해 시가총액이 얼마나 올랐는지 확인 할 수 있는 지표이다. 이제 막 시장에 진입한 기업이나 2차전지 같은 새로운 신사업은 지출할 비용이 많기에 단순 매출을 활용한 지표로 사용하기 좋다. 또한 이익이 현재 마이너스(-)인 기업에도 쓸모가 있다.

ps ratio가 정말 좋다. 코스트코의 1년매출이면 거의 이 기업의 시가총액을 만들어 낼 수 있다는 이야기이다. 앞선 수치들이 조금은 고평가로 보였는데 매출이 이렇게나 좋다면 코스트코가 온라인 판매 등으로 마진율을 높인다면 성장성이 무궁무진한 것 같다. 향후에는 매출이 더 늘어서 ps ratio 가 더 줄어들 것으로 전망했다.

*apple의 ps ratio 는 약 7정도

현금흐름도 가볍게 훓어보면

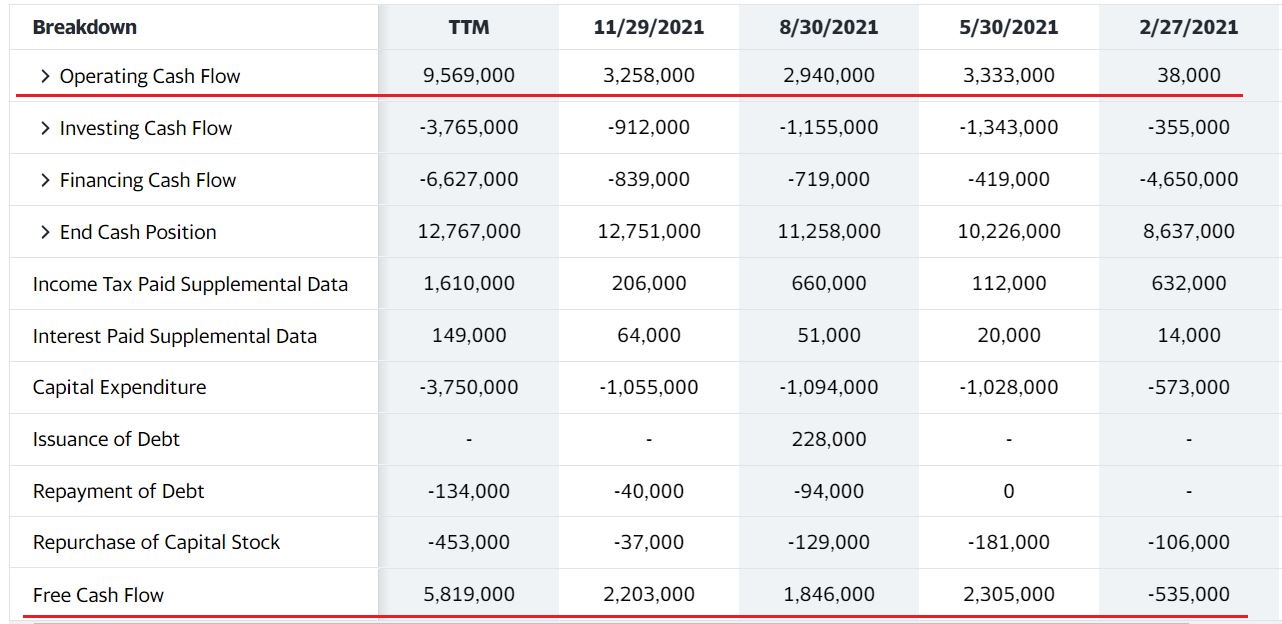

영업활동 현금흐름은 너무나도 좋다. 2018년에 비해 거의 2배나 늘었는데 이정도면 주가가 2~3배 올라도 할말이 없다. (지금은 조금 과하게 오르긴 했지만...) 분기별 현금흐름도 계속 좋아지고 있고 잉여현금흐름도 좋다.

3. profitability (수익률)

이익률은 중요한 지표이다. 10퍼센트 이익률로 10000원의 매출을 올리는 것보다 50퍼센트 이익률로 5000원의 매출을 올리는 것이 낫다. 또한 이익률이 높으면 경제적 해자(다른 기업이 쉽게 진출하지 못하는)를 가졌을 확률도 높다.

순이익률과 영업이익률이 2.54%, 3.74%로 높지 않다. 유통업이 마진이 보통 높지 않지만 walmart나 target 등의 5%가 넘는 수치와 비교하면 낮은편이라 할 수 있다.

자산중에 부채를 빼고 남아있는 자기자본으로 몇퍼센트의 수익을 낼 수 있는지(ROE)를 살펴보면

ROE는 31%로 높은 수치를 보여준다.

* roe는 순이익/자기자본 x 100%

(은행 적금 이자가 2%라면 내가 가진 돈을 은행에 넣어 놨으면 ROE 2%라고 생각하면 된다.)

4. growth(성장률)

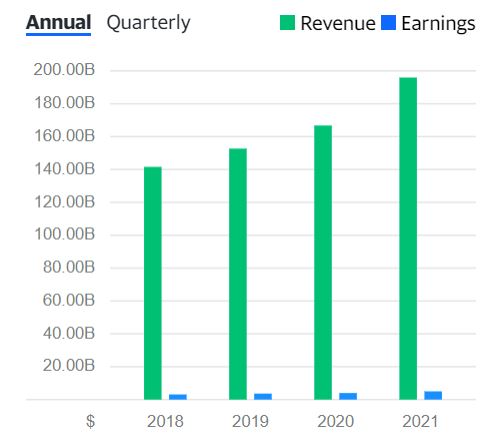

매출은 앞선 그래프에서 봤던 것 같이 잘 성장하고 있다. 2022년에도 10%가 넘는 성장을 보일 것으로 예상한다.

*YoY = year on year (작년 동기대비 증감률)

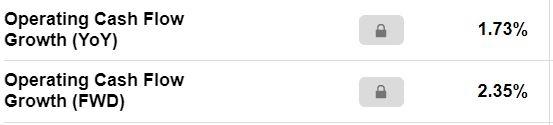

EBITA성장률과 영업현금흐름 성장률을 살펴보면 역시 현금흐름이 너무나 좋기 때문에 성장률 또한 높다.

*EBITA(Earnings before inteest tax and amortization=이자비용,세금,감가상각비용 빼기전 순이익) = 기업의 현금흐름을 나타내는 지표로 사용

capex는 미래를 위한 투자로 공장을 짓거나 설비들 사들이는 것 등이다. 신생기업일수록 capex 지출이 큰 편이며 미래에 많은 투자를 한다. 25.5%로 높은 수치를 보여주는데 오프라인 매장 사업을 하기에 높을 수 밖에 없다.

5. balance sheet(재무적 상황)

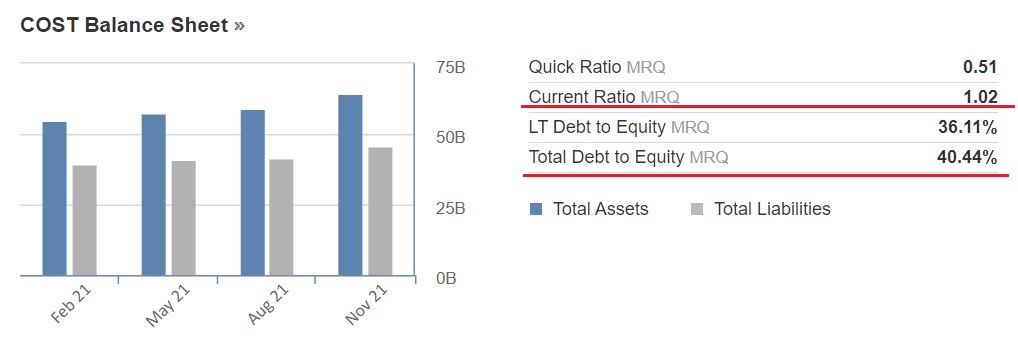

부채가 조금씩 늘고 있다. 게다가 Current ratio(MRQ) 유동비율(1년 안에 갚아야하는 유동성 부채에 비해 1년 내에 현금화 할 수 있는 유동성 자산 비율) 이 1.02로 단기부채 상환능력이 아슬아슬하다. (최소 1은 넘어야하고 2정도면 이상적)

*MRQ = most recent quarter 가장 최근분기

*유동비율은 높을수록 좋고 최소 1보다 커야 빚에 발목이 잡히는 기업이 아니다.

Total debt to equity (자본 중 부채가 차지하는 비율)은 40.44% 좋은 수치를 보여준다. (나스닥 평균이 70%정도)

대차대조표를 살펴보니 부채중에서도 단기부채 비율이 훨씬 높았다. 거기서도 Accounts Payable(외상매입금)이 압도적으로 많았는데 코스트코와 납품 회사간에 물건을 먼저 받고 나중에 대금을 결제하는 문제때문에 발생한 것으로 생각된다.

6. management(경영진 능력)

research&development expense(연구개발비용)은 기업의 특성상 찾을 수 없었다. 하지만 costco의 자체 PB 상품인 kirkland(커클랜드)의 성장세가 가파르다는 것을 알 수 있었다. 심지어 위스키까지 kirkland 것을 사는 것이 좋다는 기사까지 있었다.

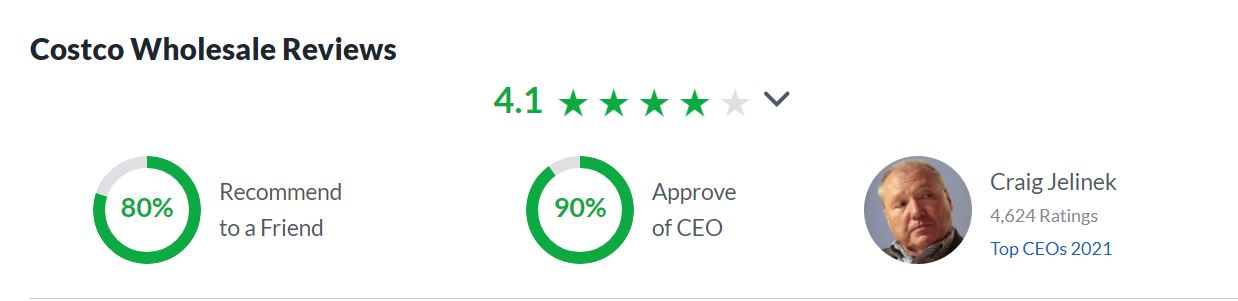

다음으로 우리나라의 잡플래닛처럼 미국에서 회사를 다녔던 사람들이 회사의 리더와 근무환경을 평가한 것을 살펴보면 4.1점으로 너무나 좋은 평을 받은 것을 알 수 있다. 미국의 유통회사 중 가장 복지가 좋다는 소문을 들었었는데 그게 사실이었나보다. (애플 = 4.2)

7. market rating(시장전문가 평가)

(1) 기업에 대한 점수는 B 이고 (VGM = 종합점수) 전문가들은 주식을 사라는 buy 의견을 주고 있다.

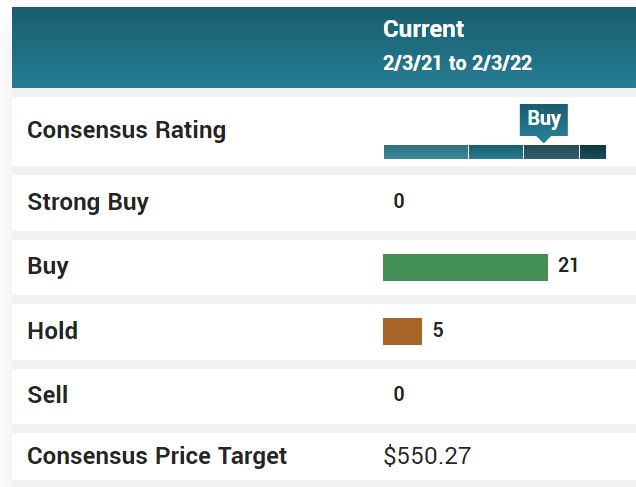

(2) 여기는 26명 중 21명의 전문가가 매수(BUY) 의견을 주고 있다. 목표가는 550.27달러로 현재주가(517달러)에서 약 7% 상승을 예상한다.

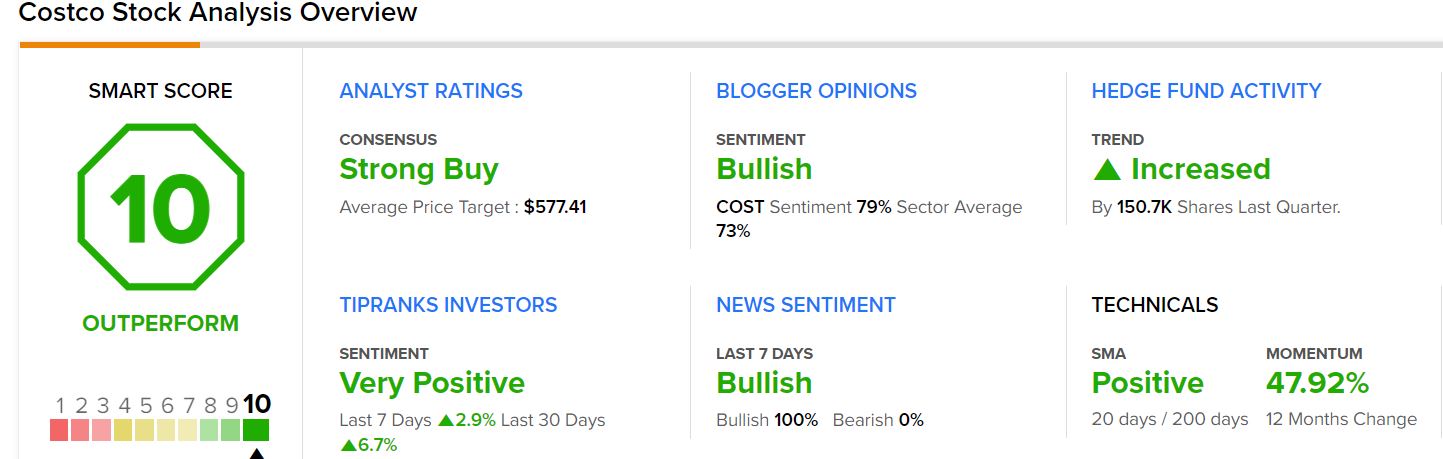

(3) 여기는 종합점수는 OUTPERFORM으로 적극 매수 의견을 주고 있다. 온통 초록색으로 덮여있는 것을 볼 수 있는데 애널리스트부터 블로거, 개인투자자들까지 모두 긍정의 시그널을 보내고 있다. 하지만 이렇게 모두가 장밋빛을 예상할 때가 어쩌면 최고점일수도 있다.

8. 공매도와 내부자

공매도 비율을 보면 일반마켓에 오픈된 주식대비 0.98%가 공매도 비율이다. 공매도 비율은 높지않지만 이 수량을 모두 처분하려면 1.7일이라는 긴 시간이 걸린다는 것은 나쁜 소식이다.

* short interest ratio 는 이러한 공매도 수량을 모두 처분하려면 약 1.7일동안의 거래량이 필요하다는것

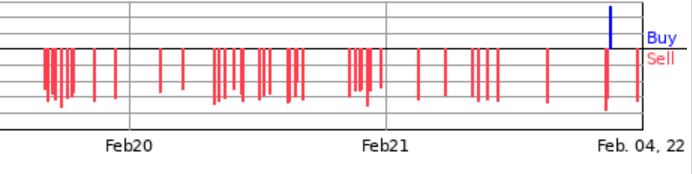

내부자 거래는 1번을 빼고 SELL로 가득차 있다. 주식이 계속 우상향했기에 수익을 실현하고자하는 내부자들이 많았던 것 같다.

9. 최근뉴스

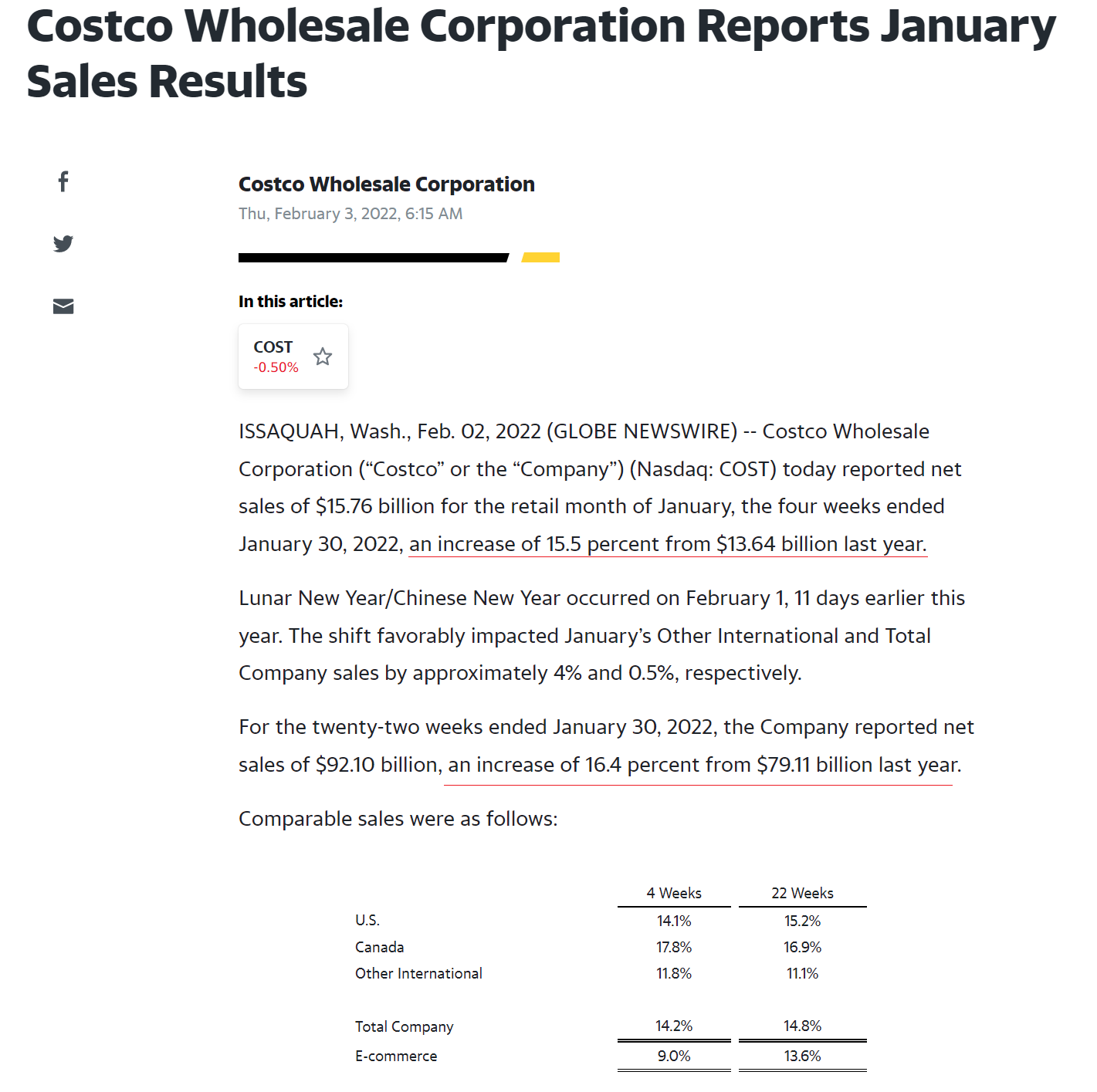

최근 22년 1월 매출실적 발표가 있었다.

모두 작년보다 좋은 수치로 21년 1월대비 15.5%나 매출이 증가하였다. 코스트코는 성장하고 있는 회사임은 틀림없다. 코스트코 푸드코너에서 피자도 먹어보고 자체 브랜드인 kirkland 영양제도 먹어봤는데 가격대비 너무나 좋았다. 하지만 이 주식은 경기에 민감하고 작년에 50%에 근접한 엄청난 상승을 보였기에 투자하기 망설여진다.

결론 : 조금 더 조정을 받으면 들어가는 것으로!!

**절대 매수 매도 추천은 아니며 개인적인 의견인 점을 분명히 밝힙니다.**

'경기순환' 카테고리의 다른 글

| 미국 소비재 관련주(SBUX)스타벅스 기업 분석 (0) | 2022.03.20 |

|---|---|

| 미국 부동산 관련주(Open)오픈도어 기업 분석 (0) | 2022.03.13 |

| 미국 중장비 관련주(DE)디어 기업 분석 (0) | 2022.02.13 |

| 미국 항공주 (BA)보잉 기업 분석 (0) | 2022.02.02 |

댓글